消费日报网讯(记者 卢岳)近日,锦程消费金融在银登中心连发两期不良贷款转让项目公告。第二期个人不良贷款批量转让项目招商公告显示,拟以公开竞价方式转让1818户个人不良债权,债权金额1.2亿元。2024年第一期共涉及46346笔个人不良贷款,未偿本息2.15亿元。两期不良贷款转让项目合计金额为3.35亿元。

锦程消金是全国首批成立的消费金融公司。2023年,锦程消金实现营业收入10.66亿元,同比增长3.05%;实现归母净利润2.61亿元,同比增长1.7%。两项业绩增速均降至近三年最低点。

上述窘境或与锦程消金资本金不足有关。据悉,锦程消金上一次增资扩股还是在2018年10月,截至目前公司的注册资本为4.2亿元,第一大股东成都银行持股比例为38.86%,两项指标均未达到国家金融监管总局新修订的《消费金融公司管理办法》的要求。

增资事项一波三折

公开资料显示,锦程消金2010年3月开业,是经原银监会批准成立的全国首批试点消费金融公司之一,由成都银行及马来西亚丰隆银行联合发起成立,注册地为四川省成都市。作为四川省唯一一家持牌消费金融机构,锦程消金开业至今已有14年时间。

不过,和同一批试点的中银消费金融、捷信消费金融等机构相比,锦程消金的资产规模扩张步伐略显落后。据梳理,2017年至2020年,锦程消金的资产总额分别为17.95亿元、33.05亿元、73.43亿元、88.17亿元。直到2021年,锦程消金的总资产才突破百元大关,达到113.21亿元。截至2023年底,锦程消金的资产总额为131.41亿元,较上年增长21.03%,增速较前几年有所放缓。

记者注意到,在此期间锦程消金公司注册资本承压的情况越发明显。据成都银行年报披露,成立之初,锦程消金的注册资本仅3.2亿元,2018年10月23 日,锦程消金注册资本由3.2亿元增至4.2亿元,股权变更后成都银行持股占比38.86%。此后该公司至今5年多时间里未再增资,而4.2亿元的资本金规模在行业中也处于尾部位置。

(图片来源:锦程消金官网)

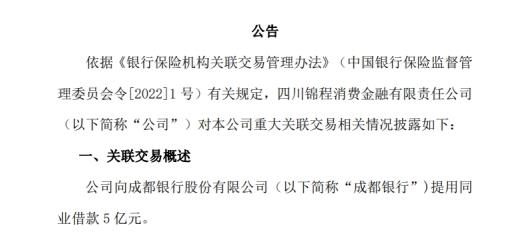

记者从锦程消金官网获悉,今年6月份以来,锦程消金已累计三次向大股东成都银行提用同业借款,总金额为12亿元。这一定程度从侧面反映了锦程消金资本金方面的短缺。

记者关注到,2022年底,成都银行曾发布公告称,锦程消金拟启动第二轮增资扩股工作,通过资本公积转增和现金增资的方式,新增注册资本5.8亿元,拟引入新投资者。后该项目还曾在西南联合产权交易所挂牌。不过,经历数次延期后,上述增资扩股事项至今未有实质性进展。

值得一提的是,国家金融监管总局新修订的《消费金融公司管理办法》(下称《办法》)于今年4月18日正式实施。其中,对于申请设立消费金融公司的条件之一明确规定:注册资本为一次性实缴货币资本,最低限额为10亿元人民币或者等值的可自由兑换货币。《办法》还将消费金融公司主要出资人持股比例要求由不低于30%提高至不低于50%。目前来看,上述两项新规要求锦程消金均为达标。

存量消费金融公司需要在相关过渡期内满足要求。尽管金融监管总局有关司局负责人表示,实收资本达标时间等过渡期安排,拟在配套通知文件中作出详细规定和说明,近期已有部分消费金融公司开启增资程序,以达到相关要求。

锦程消金是否有新的增资计划?打算何时实施?截至目前锦程消金暂未进行回复。

拟转让3.35亿元不良贷款

除了资本实力较弱,作为消费金融行业最早开业的四家机构之一,锦程消金的业绩表现在行业内也称不上亮眼。据成都银行年报披露数据显示,2023年,锦程消金实现营业收入10.66亿元,同比增长3%;实现归母净利润2.61亿元,同比增长1.95%。

记者梳理发现,锦程消金自2021年业绩实现一个小爆发后,近两年的盈利增速明显放缓。2021年该公司实现营业收入9.98亿元,同比增长33.07%,实现净利润2.51亿元,同比增幅达107.44%。2022年、2023年,锦程消金的营收分别为10.35亿元、10.66亿元,净利润分别为2.56亿元、2.61亿元,这两年间其净利润增速均不到2%。

对于2021年业绩的回升,锦程消金方面曾向媒体表示,主要是因为该公司稳步推进线下为主、线上线下融合发展,持续强化大数据风控能力建设,实现了规模、质量和效益协同发展。

据悉,业务模式方面,锦程消金早年从线下业务起家,2018年才推出首款纯线上贷款产品,目前线上与线下业务并存。

产品方面,官网信息显示,锦程消费金融目前拥有以下三款主要产品:一是锦囊贷,该产品为纯线上申请,随借随还,最高可借7万元,单利范围7%-24%。二是锦易贷,该产品主要面向22周岁(含)-55周岁(含)、有公积金缴纳的人群,最长可36期还款,至多可借20万元,单利范围9%~18.2%。三是锦享贷,该产品为有房产(全款房、按揭房)、有稳定经济来源且信用记录良好的客户提供服务,至多可借20万元,最长可贷5年,单利范围16.10%-19.23%。

(图片来源:锦程消金官网)

锦程消金加快线上化转型,一方面是行业大势所趋,另一方面也可能与线下业务日益面临风险有关。据悉,锦程消金的线下业务主要模式是以房产抵押的方式发放线下大额贷款。

有行业人士表示,房屋二抵贷款业务因为难以线上化,展业过程中可能存在多项风险,包括业务员的操作规范性问题,房产的后期变现处置的周期流程较长回款较慢,以及大额资金的贷后管理难度大等。

记者注意到,2020年6月,锦程消金曾因“贷后管理不到位严重违反审慎经营规则”,被处罚款40万元。

(图片来源:国家金融监管总局官网)

中国货币网发布的锦程消费金融关于未来两年“锦融”系列个人消费类贷款资产支持证券的注册申请报告显示,2016年,锦程消费金融的不良率曾高达2.63%,2017年、2018年降至1.7%、0.87%。截至2019年6月末,锦程消费金融的不良贷款余额为4599.98万元;不良贷款率0.92%,拨备覆盖率为292.01%。

近年锦程消金的不良率等指标未再有披露。不过,其资产质量方面的压力从不良贷款转让相关动态也可窥一二。

2023年是持牌消金试点不良批转的第一年。去年锦程消金在银登中心开设不良贷款转让账户,并登记转让了第一笔不良资产。资料显示,锦程消费金融2023年第1期个人消费信用不良贷款转让项目的未偿本息总额3078.32万元,涉4289户个人不良债权共5267笔。五级分类情况为可疑5266笔,次级1笔。

近日,锦程消金在银登网发布《关于2024年第1期个人不良贷款(个人消费贷款)转让项目不良贷款转让公告》以及《2024年第2期个人不良贷款批量转让项目招商公告》。两期项目的合计转让金额为3.35亿元,规模增长较为明显。

(图片来源:中国货币网)

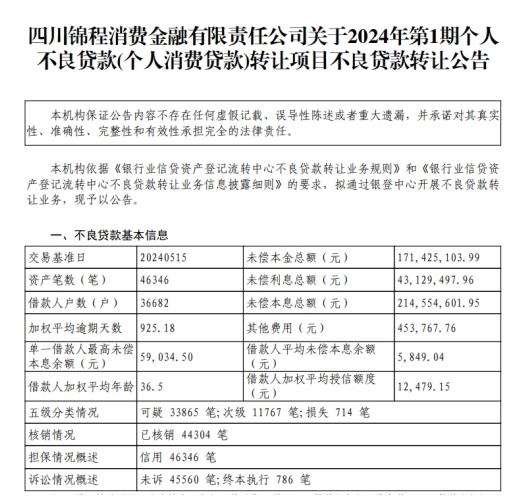

其中,2024年第一期不良贷款转让项目共涉及46346笔个人不良贷款,未偿本息2.15亿元。五级分类情况为可疑33865笔,次级11767笔,损失714笔。加权平均逾期天数从2023年第一期的905.94天增加到了925.18天。可见资产质量较此前有所下滑。

近年来锦程消金不良率等资产质量指标变化情况如何?除了个贷不良批量转让,公司在不良资产处置方面还有哪些方式?我们将持续关注。

消费日报网版权及免责声明:

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。

6. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。

7. 联系邮箱:xfrbw218@163.com 电话:010-67637706