(图源:桂林银行公众号)

消费日报网讯(记者 卢岳)近日,桂林银行8000多万股股份拟以3.26亿元底价进行转让,转让方为南方电网旗下成员。据了解,在监管要求下,近年来央企加快清退非主业金融资产,年内已有多家央企剥离转让银行机构股权。

目前,桂林银行正在接受IPO辅导,而该行上市之路已长跑9年。近年来,桂林银行营收、净利润均连年增长,但同期多项盈利能力指标不达标。随着不良贷款额增加、不良率回升,该行资产质量面临下行压力。

8000万股股份被转让 多项盈利能力指标不达标

桂林银行成立于1997年,前身为在桂林市城市信用合作社的基础上组建的桂林市商业银行,2010年更名为现名。6月26日,桂林银行约8279万股股份在北京产权交易所公开转让,占该行总股本的0.91%,转让底价约3.26亿元,信息披露日期截止7月23日。

(图源:北京产权交易所)

上述股权的转让方为广西鑫盟投资集团有限责任公司。天眼查显示,该公司为中国南方电网成员。有分析称,南方电网此举或是响应国资委对于央企剥离非主业资产的要求。

记者注意到,目前桂林银行处于IPO辅导阶段。据了解,广西省内至今还没有一家上市银行。作为广西规模最大的地方法人银行,桂林银行有望成为当地首家上市银行。

桂林银行筹谋上市已有多年。早在2015年,该行就曾计划在新三板挂牌,但次年又暂停了申请;2019年,桂林银行正式启动上市准备工作;经过长达4年的“沉寂期”后,该行于2023年8月提交上市辅导备案报告,进入IPO辅导阶段,辅导机构为中信证券。

(图源:证监会)

今年4月,中信证券发布最新辅导进展。据关于桂林银行首次公开发行股票并上市辅导工作进展情况报告(第三期),该行目前仍存在“自有资产存在法律瑕疵”、“存在未决诉讼案件”等问题。

具体来看:因历史原因,桂林银行少量自有房产存在未取得土地证、产权证或房产证的情况。另外,该行在日常经营中涉及若干法律诉讼,通常因银行试图收回借款人的欠款或因公司客户或第三方对公司申请索赔而产生。

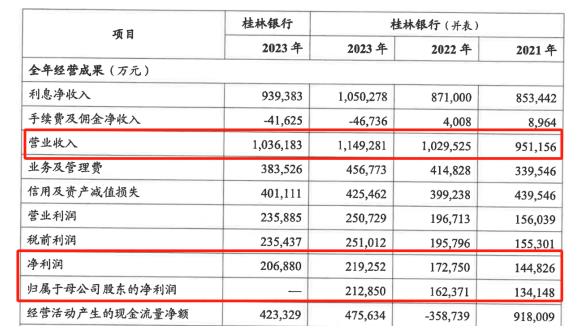

从经营状况来看,桂林银行提交的业绩“答卷”喜忧并存。近年来,桂林银行营收、净利持续双增。2021年至2023年,桂林银行分别实现营业收入95.12亿元、102.95亿元、114.93亿元,净利润分别为14.48亿元、17.28亿元、21.93亿元。

(图源:桂林银行2023年年报)

据梳理,桂林银行营收增长,主要归功于最大收入来源利息净收入的连年增长。2021年至2023年,该行利息净收入分别为85.34亿元、87.1亿元、105.03亿元。同期,另一项收入来源手续费及佣金净收入则趋于下滑,分别为8964万元、4008万元、-4.67亿元。

值得注意的是,虽然桂林银行净利润逐年增长,但衡量该行盈利能力的三大指标数据均不满足监管标准。具体来看:2021年至2023年,桂林银行资产利润率分别为0.35%、0.37%、0.42%,虽在上升但始终低于0.6%的监管下限;资本利润率(不含永续债)分别为6.46%、6.02%、6.22%,均不符合不低于11%的监管要求;成本收入比分别为35.7%、40.3%、39.75%,皆高于35%的监管上限。

(图源:桂林银行2023年年报)

资产质量面临下行压力 关联交易占比较高

作为广西最大的本土银行,桂林银行存、贷款在广西自治区和桂林市的市场份额位居前列。截至2023年末,桂林银行资产总额为5426.4亿元,较年初增长9.16%;存款总额为3846.55亿元,较年初增长10.86%;贷款总额为3199.07亿元,较年初增长12.58%。

近年来,桂林银行的存贷比呈上升态势。2021年至2023年末,该行存贷比分别为74.19%、76.43%、78.06%,其中,后两年均已超出75%的监管标准。同期末,桂林银行流动性比率分别为85.03%、81.91%、80.85%,虽尚符合标准,但趋于下滑。

(图源:桂林银行2023年年报)

据悉,存贷比是商业银行贷款余额与存款余额之比,原是为抑制银行机构因过度追求利润而扩大放贷规模,增大信用风险并对资本充足性形成压力。2015年,存贷比由法定监管指标转为流动性监测指标。

据中诚信国际对桂林银行出具的信用评级报告,由于贷款增长较快,截至2023年末,该行存贷比上升至85.77%,处于较高水平。该行投资资产中即时变现能力相对较弱的企业债和非标投资占比较高,高流动性资产储备仍需增加,流动性风险管理水平有待进一步提升。

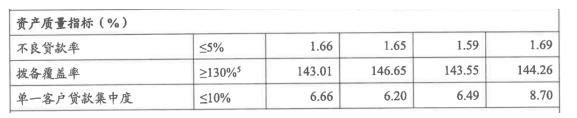

从资产质量来看,桂林银行不良贷款率有所回升。2021年至2022年末,该行不良率分别为1.69%和1.59%。到2023年末,桂林银行不良率为1.65%,较年初上升0.06个百分点;监管口径下的不良贷款额为48.81亿元,增加9.12亿元;拨备覆盖率为146.65%,上升3.1个百分点。

(图源:桂林银行2023年年报)

中诚信国际指出,桂林银行资产投放行业集中度相对较高,宏观经济复苏不及预期背景下不良贷款有所增加,部分金融投资出现风险,未来资产质量仍面临一定下行压力。另外,未来该行盈利仍然受到不良资产存在下行压力、息差面临收窄压力、非息收入增长存在不确定性等不利因素的影响。

此外,桂林银行面临一定的关联交易风险。截至2023年末,该行关联交易用信金额为168.57亿元,授信风险敞口为166.54亿元,占资本净额的36.94%,比例较高。

值得一提的是,据桂林银行2019年年报,报告期内该行与9家关联方发生重大关联交易,其中4家为时任副行长卿毅新近亲属控制下的企业、2家为卿毅新近亲属控制下企业的关联企业,这6家企业涉及授信金额合计26.87亿元,至报告期末用信金额合计7.07亿元。

(图源:桂林银行2019年年报)

记者注意到,2020年4月,卿毅新因个人原因辞去桂林银行副行长职务,彼时其在该行任职已有十多年。2022年1月,据桂林市纪委监委消息:桂林银行原党委委员、副行长卿毅新涉嫌严重违纪违法被查。

就上述资金的回收情况,以及股份转让、IPO进展、经营业绩等方面,我们将持续关注。

消费日报网版权及免责声明:

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。

6. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。

7. 联系邮箱:xfrbw218@163.com 电话:010-67637706