(图源:重庆三峡银行官网)

消费日报网讯(记者 卢岳)近日,重庆三峡银行新任副行长罗怡的任职资格获批。

去年以来,重庆三峡银行高管频频变动,其中,原行长及副行长均因到龄退休离任。今年4月,重庆三峡银行完成管理层换届。与此同时,重庆三峡银行引入国资战投,股权两度变更,股东阵营也“大变阵”。这一连串动作,或是为了登陆资本市场“蓄能”。据悉,该行IPO征途最早可追溯到8年前。

记者看到,2023年重庆三峡银行的盈利水平有所提升,当年实现营收、净利双增。同期末,该行不良贷款率有所下降,不过,其重组贷款余额大增40多亿元,资产质量风险犹存。

股东股权变动 或为IPO“蓄能”

重庆三峡银行成立于1998年,是在原万州商业银行基础上重组成立的地方性股份制城市商业银行。

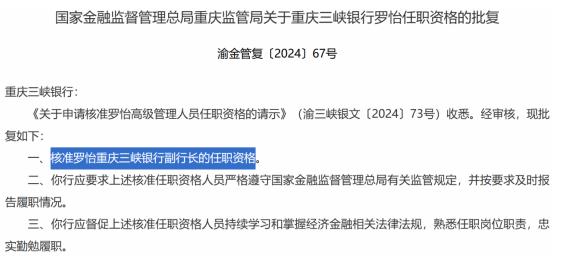

6月11日,国家金融监督管理总局重庆监管局批复称,核准罗怡重庆三峡银行副行长的任职资格。据了解,今年4月底,随着董事会和高级管理层换届,该行新一届领导班子人选“出炉”。公告显示,该行选举刘江桥为董事长;聘任黄宁为行长,胥玲、李理、罗怡为副行长,姚姜军为董事会秘书,但晓敏为业务总监兼财务负责人,周宏波为业务总监。

(图源:国家金融监管总局)

记者注意到,2023年以来,重庆三峡银行董监高层便多有变动。去年7月,该行董事翁振杰、刘勤勤、窦仁政、王晓岩、崔进才,因工作变动辞职。同年10月,因到龄退休该行原行长王良平申请辞职,原副行长万福建亦请辞。

除了领导班子换新,2023年重庆三峡银行股东股权两度变更,变更后第一大股东易主,且国资持股比例提升。

去年4月,重庆三峡银行引入4家重庆市属国有重点企业作为战略投资者,原控股股东重庆国际信托股份有限公司将所持股权全盘转让,通过受让其股份等,4家国企拿下该行前五大股东中的四个席位。其中,重庆市城市建设投资(集团)有限公司持股20%,为该行新晋第一大股东。

8个月后,上述4家国企之一的重庆市地产集团有限公司,再次受让重庆瑞诚创业投资担保有限公司持有的重庆三峡银行约5813万股股份,其股东位次随之由第五进一步提升至第四。

三峡银行的这一连串动作,或是为了登陆资本市场“蓄能”。据重庆市国资委消息,2023年3月,重庆市国资委主任曾菁华到重庆三峡银行等企业调研时指出,加快推进股权重组,尽快完成股权变更,为企业上市创造良好条件等。

(图源:重庆市国资委)

目前,渝农商行和重庆银行是重庆本土唯二的上市银行。截至2023年末,重庆三峡银行的资产规模仅次于这两家银行,为3020亿元,有望冲击当地第三家上市银行。

事实上,重庆三峡银行的上市路几经波折。早在2016年重庆三峡银行就已办理辅导备案登记;2020年6月,该行向证监会提交IPO申请并获得受理,同年12月,证监会在反馈意见中指出,该行存在发起人违反关于转让股份的规定等情况;不过,2022年初,重庆三峡银行IPO状态变更为“中止审查”。

当时有报道称,重庆三峡银行IPO按下“暂停键”,或是受到其IPO中介机构卷入乐视财务造假风波而被立案调查所影响。此外,该行原董事长丁世录“落马”,或对其IPO的推进造成一定掣肘。

2022年3月底,重庆三峡银行的审核状态变回“预披露更新”,这意味着证监会对该行IPO恢复审查。2023年3月,随着全面注册制实行,重庆三峡银行没有按期完成IPO“平移”,也没有重新申报。

未来,重庆三峡银行的上市之路将何去何从?记者注意到,2023年10月,联合资信对该行出具的信用评级报告显示,重庆三峡银行因股权结构发生重大变化,已暂缓实施原IPO上市计划,待股权变更及相关条件成熟后再提交上市申报材料。

不良率下降 重组贷款余额大增

在经营方面,重庆三峡银行近年来营收呈波动状态,净利润趋于下滑。2020年至2022年,该行营业收入分别为45.43亿元、52.47亿元、46.06亿元;净利润分别为15.04亿元、14.97亿元、11.96亿元。

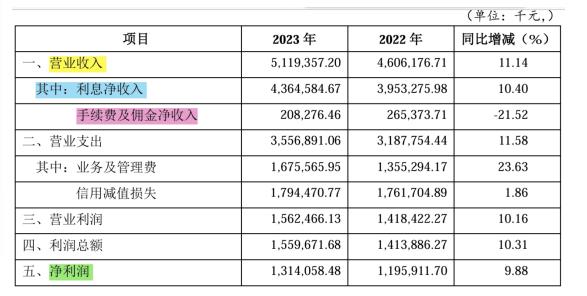

2023年,重庆三峡银行营收、净利“双增”,实现营业收入51.19亿元,同比增长11.14%;实现净利润13.14亿元,同比增长9.88%。而2022年该行营收、净利“双降”。

(图源:重庆三峡银行2023年报)

具体来看,重庆三峡银行2023年营业收入增长,主要得益于利息净收入同比增加10.40%至43.65亿元。但同期,该行手续费及佣金净收入减少21.52%至2.08亿元。

资产质量方面,2020年至2022年末,重庆三峡银行不良贷款余额分别为13.37亿元、15.94亿元、24.13亿元,不良贷款率依次为1.3%、1.33%、1.77%。

到2023年末,重庆三峡银行的资产质量有所好转,不良贷款余额为24.80亿元,较上年末增加0.67亿元;不良贷款率为1.60%,下降0.17个百分点;拨备覆盖率为163.73%,上升13.14个百分点。

值得注意的是,截至2023年末重庆三峡银行的重组贷款大幅增加,期末余额为42亿元,较期初余额大幅增加41.63亿元;占贷款比例为2.71%,较上年末骤升2.68个百分点。

(图源:重庆三峡银行2023年报)

过往几年,重庆三峡银行的重组贷款余额呈收窄态势。2020年至2022年末,该指标数据分别为3.37亿元、2.01亿元、0.37亿元,逐年下降;占比分别为0.33%、0.17%、0.03%,同样持续下滑。

对于重组贷款大增,重庆三峡银行在年报中给出的解释是,“按风险分类新规执行后,重组贷款增加”。据悉,重组资产是指因债务人发生财务困难,为促使债务人偿还债务,商业银行对债务合同作出有利于债务人调整的金融资产,或对债务人现有债务提供再融资,包括借新还旧、新增债务融资等。对于现有合同赋予债务人自主改变条款或再融资的权利,债务人因财务困难行使该权利的,相关资产也属于重组资产。

在业内人士看来,贷款重组通常涉及债务展期和降低利率,进而令所涉银行的资产质量与盈利能力承压。随着重组贷款增加,可能会导致部分之前划分至正常类的资产下迁到关注类或者不良类,银行资产质量可能面临下行压力。

就高层与股东股权变动、IPO进程、经营业绩等方面的情况,重庆三峡银行暂未进行回复。该银行曾提出,力争成为一家综合经营发展实力在西部城商行中进入第一梯队的标杆银行,这一何时能实现目标?我们将保持关注。

消费日报网版权及免责声明:

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。

6. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。

7. 联系邮箱:xfrbw218@163.com 电话:010-67637706