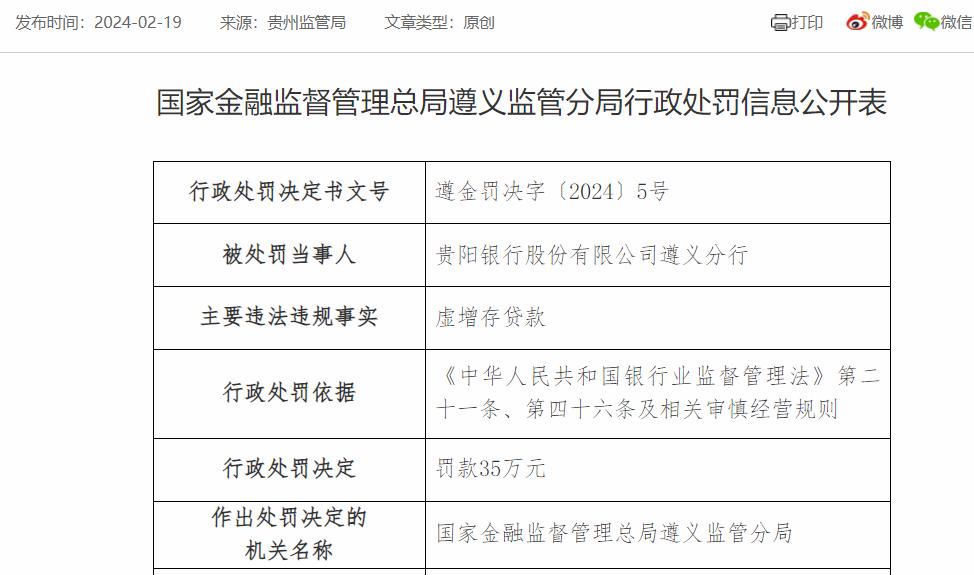

消费日报网讯(记者 卢岳)近日,贵阳银行遵义分行收到国家金融监督管理总局遵义监管分局下发的一张35万元罚单,违规事由为“虚增存贷款”。遵义分行行长助理汪某同时被处罚款5万元。

(图片来自国家金融监管总局官网)

作为中西部首家A股上市的城商行,贵阳银行近来风波不断。记者注意到,该行近期发布的关于诉讼事项的公告称,旗下双龙支行与贵州国际商品供应链管理有限公司因合同纠纷向法院提起诉讼,涉借款、垫款本息合计16.58亿元。目前该笔贷款已纳入不良。

上述两个事件均扩大了银行风险资产总量,从侧面反映出贵阳银行风险管控方面承压。2023年三季报显示,贵阳银行2023年前三季度营收净利润双降,不良贷款余额、不良率双升,资产质量下行压力较大。

虚增存贷款乱象屡禁不止

信息显示,贵阳银行成立于1997年,注册资本36.56亿元。2016年8月,贵阳银行在上交所上市。目前,全行下辖9个省内分行、1个省外分行,机构网点实现贵州省88个县域全覆盖,初步形成立足贵州、辐射西南的服务网络。

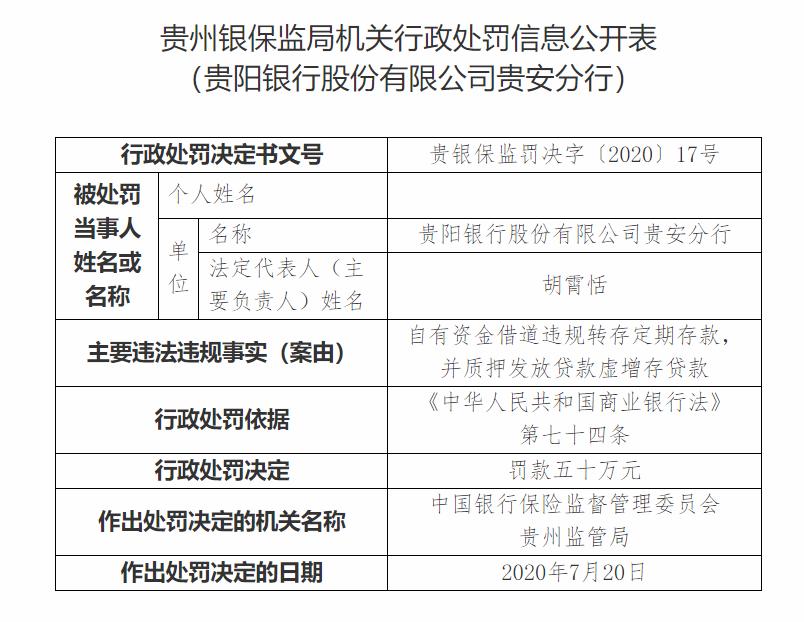

记者梳理发现,近年来,贵阳银行旗下不止一家分支机构因违规虚增存贷款规模受罚。例如,2020年7月,贵阳银行贵安分行因存在“自有资金借道违规转存定期存款,质押发放贷款虚增存贷款”的情况,被原贵阳银保监局罚款50万元,该分行法定代表人胡某某对此负有领导责任,一同被罚5万元。

(图片来自国家金融监管总局官网)

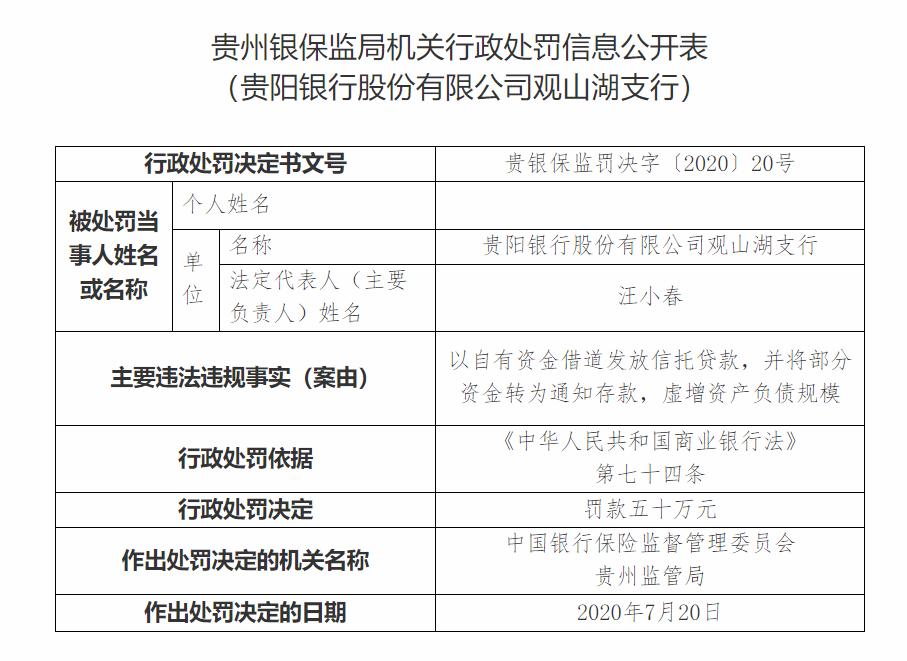

同在2020年7月,贵阳银行观山湖支行因存在“通过自有资金借道发放信托贷款,且将部分资金转为通知存款”的违规行为,被原贵阳银保监局罚款50万元。

(图片来自国家金融监管总局官网)

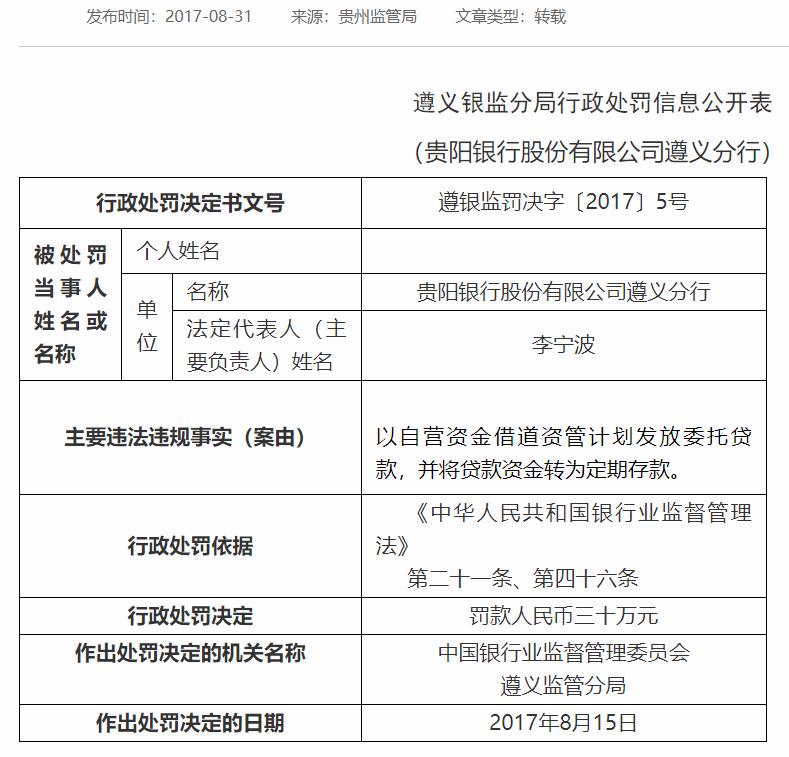

此外,此次被罚的贵阳银行遵义分行早前也因虚增存贷款吃过罚单。2017年8月,贵阳银行遵义分行以自营资金借道资管计划发放委托贷款,并将贷款资金转为定期存款,被原遵义银监分局处以罚款30万元。

(图片来自国家金融监管总局官网)

可见,虚增存贷款已然成为贵阳银行的一个“痼疾”。记者从行业内获悉,这类违规确实多发,常见的操作手段包括以月末发放贷款月初收回方式虚增存贷款,利用贷款资金转存定期存单用于发放质押贷款的方式虚增存贷款,通过资产池、债权融资计划、应收款保兑等业务虚增存贷款,向无真实资金需求的企业发放流动资金贷款虚增存贷款规模等等。通过上述方式,银行的存贷款规模在某一时间节点上明显提升。

从原因来看,银行有此违规行为主要是为了“冲时点”。即银行工作人员为了完成“当月、当季、当年”等特殊时点的绩效考核指标,在月末、季末等关键时点人为增加存、贷款的行为。

这类乱象早已引起监管关注并进行规范。据悉,2014年原中国银监会发布了《关于加强商业银行存款偏离度管理有关事项的通知》,对银行机构设定了“存款偏离度”指标。2018年原中国银保监会发布的《关于完善商业银行存款偏离度管理有关事项的通知》规定,从不得通过理财产品倒存等七个方面约束存款“冲时点”行为。

不过,从近年来的监管罚单看,相关乱象依然屡禁不止。对此,业内人士直言,主要还是与业务指标考核压力不断加大有关。比如银行内部每年会设立明确的存款规模考核指标,这一指标下达到各分行、支行时又会层层加码。业务指标考核与管理人员以及员工绩效挂钩,当下市场不景气,很容易诱发基层银行员工为了达标铤而走险。

记者梳理发现,近几年贵阳银行的存款规模增速一直落后于贷款增速。2020年至2022年各报告期末,贵阳银行的存款总额分别为3551.45亿元、3597.44亿元、3836.38亿元,增幅依次为6.58%、1.30%、6.64%;贷款总额分别为2310.09亿元、2549.89亿元、2852.89亿元,增幅依次为12.95%、10.38%、11.88%。且近年来贵阳银行的存贷款总额增速均波动较大。

这一特征在2023年延续。截至2023年9月末,贵阳资产总额6706.50亿元,较年初增加246.52亿元,增长3.82%。贷款总额3185.22亿元,较年初增加332.32亿元,增长11.65%。存款总额3938.63 亿元,较年初增加102.25亿元,增长2.67%。

不良贷款量率双升压力较大

从另一角度来看,虚增存贷款乱象屡禁不止可能还与机构内部的管控不力有关。据银行业人士介绍,资本充足率、不良率等监管指标也是按时点考核的,冲时点发放贷款、吸收存款不仅可以虚增银行的存贷款规模,还同时优化其不良率等指标,实现监管达标。部分银行出于此对基层员工虚增存贷款行为也“睁一只眼闭一只眼”。

但是以违规的手段虚增的存贷款规模,本质上扩大了银行风险资产总量,且容易导致贷款投放与管理的混乱,给银行风险管控埋下“炸弹”。金融统计数据失真,也掩盖了银行的经营“劣势”,为未来的发展埋下隐患。

数据显示,近年来贵阳银行资产质量方面的压力在上升。2020年至2022年,该行的不良贷款金额分别为35.36亿元、37.04亿元、41.44亿元,不良贷款率分别为1.53%、1.45%、1.45%。

截至2023年9月末,贵阳银行不良贷款余额合计为51.57亿元,较上年末增加10.13亿元,增幅24.44%;不良贷款率1.62%,较年初上升0.17个百分点。这直接拖累了当期贵阳银行的盈利水平。该行2023年前三季度实现营业收入114.43亿元,同比减少5.18%;归属于母公司股东的净利润为42.6亿元,同比减少2.93%。

贵阳银行在接受调研时表示,三季度不良率较高,主要是一户房地产企业贷款出现风险,公司提前纳入不良管理,导致公司不良率上升。

联合资信在对贵阳银行2023年跟踪评级报告中指出,该行的房地产行业不良率较高。报告称,贵阳银行直接或间接投向建筑业和房地产业的贷款规模较大,易受宏观政策调控以及市场波动影响。贵阳银行2023年半年报数据显示,截至2023年底该行房地产业贷款余额从2022年底的254.25亿元增至309.35亿元,占贷款总额的比例从8.91%升至9.90%。

(图片来自贵阳银行2023年半年报)

值得一提的是,近期贵阳银行发布的一份关于诉讼事项的公告,曝出了其一笔高达16亿元的不良贷款。公告披露,2021 年 6 月,贵阳银行双龙支行与贵州国际商品供应链管理有限公司(下称“贵州国际”)签订了《综合授信合同》,约定向其授信16亿元,期限3年。后因贵州国际未按时还款,贵阳银行双龙支行向法院提起了诉讼,涉及贵州国际、深圳正威集团有限公司(下称“正威集团”)等10位被告,涉案金额合计16.58亿元。

资料显示,正威集团对贵州国际持股比例达到95.55%,而正威集团的实控人是有着“世界铜王”之称的王文银。据公告披露,为了提高贷款的成功概率和贷款额度,王文银、正威集团等四名被告和贵阳银行双龙支行签订了《最高额保证合同》,为上述债务提供最高额连带保证责任。此外,正威集团等五名被告以其名下所有的合计16套房屋为上述债务提供最高额抵押担保。

正威集团以产业经济起家,通过在各地投资建设产业园,其资产规模迅速扩大,2022年位列世界500强第76位。不过,随着房地产行业的下行,正威集团的资金链承压,多个建设中的产业园“烂尾”。企查查显示,截至目前深圳正威(集团)有限公司在151个司法案件中被列为被告,涉案金额合计42.97亿元,其中有多个案由为建设工程施工合同纠纷,涉及四川、安徽、福建等地多个产业园项目。

(图片来自企查查图表分析)

“踩雷”正威集团,对贵阳银行影响几何?在公告中该行表示,本次诉讼尚未开庭审理,已将本次诉讼涉及贷款、垫款以及未到期承兑汇票敞口纳入不良,并已对相关资产计提了相应减值准备,“预计诉讼事项不会对本期利润或期后利润产生实质性影响。”

消费日报网版权及免责声明:

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。

6. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。

7. 联系邮箱:xfrbw218@163.com 电话:010-67637706