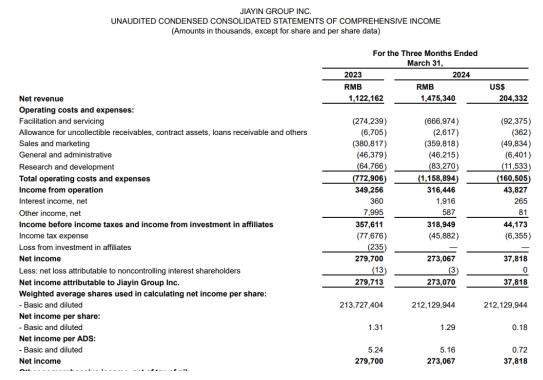

消费日报网讯(记者 卢岳)近日,金融科技公司嘉银科技公布了2024年一季度未经审计的业绩报告。今年前三个月,嘉银科技实现净收入为14.753亿元,同比增长31.5%;净利润为2.731亿元,同比下降了2.4%。

(图片来源:嘉银科技官网)

数据显示,报告期内嘉银科技的贷款便利化服务收入为8.310亿元,同比下降了4.1%。实际上,去年第四季度,嘉银科技的贷款便利化服务收入就已经出现了下滑,同比下降14.6%至7.684亿元。

嘉银科技一直在寻找新的收入增长动力,比如金融担保服务。数据显示,今年一季度嘉银科技担保债务解除收入为5.245亿元,同比大幅增长308%,原因是公司提供担保服务的平均未偿贷款余额增长。

此前,嘉银科技在财报电话会议上表示,“担保业务的利润率相对较低”,这“将降低该公司的整体营业利润率”。公司第一季度净利润下滑是否与有关?担保服务可能面临哪些监管政策风险?就相关问题记者向嘉银科技发去采访提纲,截至发稿尚未收到回复。

M3+逾期率上升,业绩承压

公开资料显示,嘉银科技成立于2011年6月,总部位于上海,2019年5月10日在美国纳斯达克正式挂牌上市。嘉银科技前身是P2P平台你我贷,后来转型为助贷平台,官网称,公司以大数据、云计算、人工智能等技术在消费场景内连接消费者与金融机构,让用户享受便捷服务的同时助力金融机构业务高速增长。

记者梳理发现,上市后嘉银科技的营收和净利润整体表现亮眼。数据显示,2020年至2022年,公司收入分别为13亿元、17.8亿元、32.71亿元;净利润分别为2.53亿元、4.72亿元、11.80亿元.2022年两项业绩的同比增速最高,分别达到了83.74%和149.88%。

(数据来源:东方财富网)

2023年,嘉银科技实现营业收入54.67亿元,同比增长67.1%;归属于公司普通股股东的净利润12.98亿元,同比增长10%。和前几年相比,嘉银科技的营收、净利同比增速均出现了下滑。

单就2023年第四季度来看,嘉银科技净利润还出现了负增长。第四季度,嘉银科技营业收入为16.01亿元,同比增长51.8%;净利润为3.68亿元,同比减少31.1%。

从体量来看,嘉银科技的业务规模自2020年完成转型以来呈现迅速增长趋势。2021年至2023年,嘉银科技的促成交易金额分别为219亿元、555亿元和881亿元,同比分别增长89.7%、153.4%和58.7%。

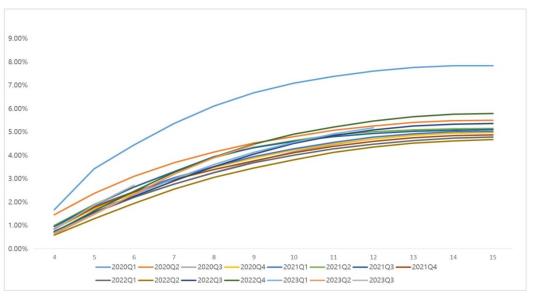

规模突飞猛进地增长,业绩却增长乏力,可能和“野蛮”扩张下嘉银科技资产质量方面压力上升有关。记者注意到,嘉银科技2023年四季度M1、M2、M3逾期率分别为1.13%、0.90%、0.68%,在行业中处于较低水平,但相较于2023年三季度,其第四季度的M2、M3逾期率均有所上升。截至2023年底,其90至180天的逾期率从2022年底的1.18%升至1.48%。

最新数据显示,2024年一季度,嘉银科技的M1、M2、M3、90至180天逾期率、180天以上逾期率分别为0.99%、0.85%、0.68%、1.63%、2.62%。相较于2023年末,今年一季度其M1、M2逾期率有所下降,M3逾期率保持持平。

(嘉银科技M3+逾期率,图片来源:嘉银官网)

M3及以下逾期率下降,说明嘉银科技的风控措施发挥了作用,新放款的客群质量有所提升。此前嘉银科技曾针对2023年年报回复记者表示,在获客方面,公司注重平衡渠道组合,优先发展优质资产的获客渠道。挖掘优质借款人的措施包括精细化的投放策略、长尾渠道的淘汰调整,以及提高转化率等方式。

数据显示,今年一季度,嘉银科技的重复借款利率为73.0%,较2023年同期的67.8%有所提升。平均每笔借款金额为10570元,同比增长了6.6%。

不过,今年一季度,嘉银科技M3+逾期率有所上升,其中90天至180天的逾期率从2023年底的1.48%升高至1.63%,180天以上的逾期率则从2.07%升高至2.62%,这也侧面反映公司部分资产在持续恶化,嘉银科技要想实现“推动借款人质量和资产组合向优质借款人群体提升”的目标还需更多时间。

促成交易金额“逆势”增长

针对一季度财报,嘉银科技创始人、首席执行官阎定贵表示:“2024年第一季度公司取得了令人瞩目的成绩。贷款便利化金额达225亿元,同比增长13.6%,净收入增长31.5%,超出预期。”

据悉,去年三季度开始行业受到整体环境影响,资产质量有所波动。对此各大互金平台纷纷主动采取了更加稳健的增长策略,促成贷款规模大多出现了短暂的收缩。例如,今年一季度,陆金所控股赋能新增贷款为481亿元,与去年同期的570亿元相比下降15.6%。奇富科技一季度总撮合及发起贷款规模达992.37亿元,较2023年同期的1094.56亿元减少了9.3%。2024年一季度,乐信促成借款金额为580亿元,同比下降4.8%。

而嘉银科技今年一季度的促成交易金额“逆势”出现了增长,且是同比、环比均实现增长。2023年一季度和2023年第四季度,嘉银科技的促成交易金额分别为198亿元、201亿元,2024年一季度该指标的同比、环比增幅均超过10%。

(图片来源:嘉银科技官网)

值得一提的是,记者关注到,嘉银科技2024年第一季度贷款便利服务收入为8.31亿元,较2023年同期下降了4.1%。

促成交易金额上升,相关收入为何却出现了下滑?对此有行业人士分析指出,消费金融行业中的优质客户是所有持牌机构共同的目标客群,为了应对来自银行、消金公司等传统机构的激烈竞争,助贷机构也会为了揽客被迫下调贷款利率,压降息差或者减少服务费收入。

在平衡业绩增长和兼顾风险管理方面,相比同业,嘉银科技抢抓消费信贷行业发展机会依然是较为积极的。另一方面,嘉银科技金融担保服务相关业务规模扩大,某种程度上解决了银行等持牌金融机构与该平台合作助贷业务中的“后顾之忧”。

所谓担保服务是一种增信措施。助贷平台与融资担保公司合作,为机构资金提供融资担保。在借款人违约的情况下,担保公司有义务向机构资金合作方全额偿还逾期金额。一旦担保公司还款,平台有义务以相当于所偿还金额的价格向担保公司购买债权。

嘉银科技在2023年财报中披露称,为降低监管风险,自2022年1月起,除了与第三方融资担保公司合资,公司成立了自己的融资担保公司提供增信。工商信息显示,2023年10月,嘉银科技旗下的海南银科融资担保有限公司进行了增资,注册资本从5000万元增至3亿元,以覆盖更多业务。

今年一季度,嘉银科技的担保债务解除收入为5.245亿元,较2023年同期的1.288亿元大幅增长303%,增长的原因主要是公司提供担保服务的平均未偿还贷款余额增加。担保服务收入已成为其继贷款便利服务收入之后的第二收入增长极。只是,通过引入担保为促成贷款“兜底”不利于持牌金融机构提升自主经营能力,且“羊毛出在羊身上”,这笔担保费最终被转嫁到了借款人身上。

相关隐患已引起监管的关注。今年3月份金融监管总局修订发布的《消费金融公司管理办法》中明确要求,消费金融公司担保增信贷款余额不得超过全部贷款余额的50%。对于为何要增加担保增信贷款业务监管指标,金融监管总局有关司局负责人在答记者问时表示,部分消费金融公司高度依赖融资担保公司、保险公司风险兜底,不利于提升自主风控能力,而且间接抬高贷款综合利费水平。

记者看到,在黑猫投诉平台上,关于嘉银科技的借款平台“你我贷”的投诉在近一个月内达470余条,其中有多条关于逾期后遭到暴力催收、贷款被额外收取担保费服务费的投诉。不良贷款的增加是否增加了公司日常经营中的催收压力?金融担保服务作为公司新的收入增长动力可能面临哪些风险?我们将对此持续关注。

消费日报网版权及免责声明:

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。

6. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。

7. 联系邮箱:xfrbw218@163.com 电话:010-67637706