(图源:广州银行视频号)

消费日报网讯(记者 卢岳)上市长跑15年,广东最大城商行广州银行继续冲击A股。

据广州银行最新披露的招股书,该行拟登陆深交所主板,计划募资不超过39.25亿,用于补充核心一级资本。不过,近三年,广州银行的净利润持续下滑,由2021年的41亿元下降至2023年的30亿元,内源性资本补充受限。

同时,广州银行资产质量面临一定压力。由于不良贷款整体有所增长等,该行贷款减值准备逐年增加,2023年末达到150多亿元。并且,广州银行同业投资中非标产品规模超280亿元,其中有两项产品产生风险。

上市长跑多年 净利润持续下滑

作为我国第一经济大省,广东还没有一家上市城商行。广东省政府在《广东省金融改革发展“十四五”规划》中明确表示,要加快推进广州银行、东莞银行和顺德、南海等优质农商行上市。

广州银行成立于1996年9月,前身为广州城市合作银行,2009年9月更为现名。截至2023年末,广州银行资产规模8317.27亿元,是广东地区规模最大的法人城商行,有望借政策东风冲击上市。

事实上,广州银行的上市之路最早可追溯到2009年。彼时,时任该行董事长姚建军曾公开表示,力争在三年内完成上市,但此后迟迟未有实质性进展,直到2018年年报中,广州银行表示将全面启动A股上市工作。

2020年6月,广州银行上市申请获证监会受理,并于次月披露招股书,不过进展仍缓慢。2023年3月,随着注册制施行,广州银行上市申请获深交所受理,但因IPO申请文件中记录的财务资料已过有效期,今年3月,广州银行的审核状态一度变为“中止”。

最近,广州银行提交了第五版招股书,在国泰君安的保荐下再次向深交所主板发起冲击。根据发行方案,该行拟公开发行股票数量不超过39.25亿股,每股面值1元。募集资金扣除发行费用后,将全部用于补充其核心一级资本,提高资本充足水平等。

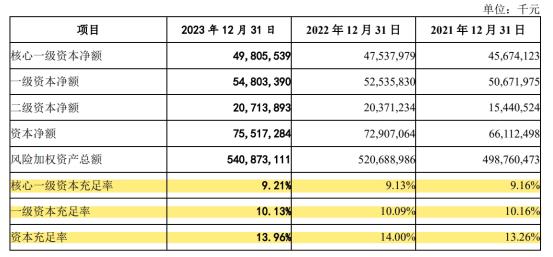

招股书显示,2021年至2023年末,广州银行资本充足率分别为13.26%、14%、13.96%;一级资本充足率为10.16%、10.09%、10.13%;核心一级资本充足率为 9.16%、9.13%、9.21%。

(图源:招股书)

广州银行表示,“上述指标目前虽符合监管要求,但结合互联网金融快速发展、利率市场化及金融脱媒等诸多行业发展趋势,若本行未能建立持续有效的资本补充机制,未来本行的资本充足水平将无法满足战略发展需要和监管要求。”

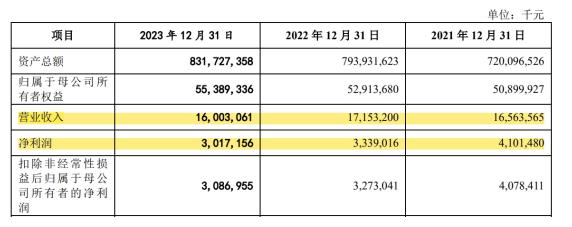

广州银行谋求上市,从而进行外源性资本补充,或与该行近年利润水平持续下滑,内源性资本补充有限存在一定关系。据招股书披露,2021年至2023年,广州银行分别实现营业收入165.64亿元、171.53亿元、160.03亿元,呈波动状态;净利润分别为41.01亿元、33.39亿元、30.17亿元,呈逐年下降态势。

(图源:招股书)

对此,广州银行解释称,“2022年,受宏观经济环境压力、行业政策调控、信贷风险事件频发等影响,本行新增部分不良贷款,信用减值损失金额增长较快,导致净利润有所下滑。2023年,虽然本行信用减值损失金额有所减少,但受宏观经济波动、市场利率下行等影响,本行营业收入有一定下滑,导致净利润继续下降。”

数据显示,2021年至2023年,广州银行发放贷款和垫款计提的信用减值损失分别为69.84亿元、93.91亿元、87.18亿元,2022年同比大幅增加34.46%,2023年小幅下降7.16%。

贷款减值准备增加 非标产品产生风险

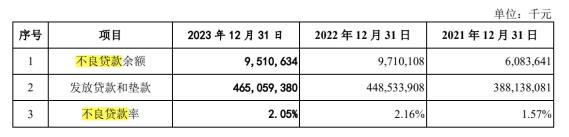

除了盈利能力有待增强,广州银行的信贷资产质量也有所承压。2021年至2023年末,广州银行不良贷款余额分别为60.84亿元、97.10亿元、95.11亿元;不良贷款率分别为1.57%、2.16%、2.05%;拨备覆盖率分别为189.43%、155.32%、160.08%。

(图源:招股书)

针对2022年不良率上升,广州银行表示,2022年以来,该行批发和零售业、交通运输业、房地产业等部分贷款客户经营不善、资金链紧张,上述客户以中小微企业为主,抗风险能力不足、偿债能力下滑,公司贷款中的不良贷款规模有所上升。此外,该行部分客群的现金流出现问题,零售贷款业务整体承压,尤其是信用卡及部分消费贷款的不良贷款有所增长,个人贷款中的不良贷款金额较往年上升。

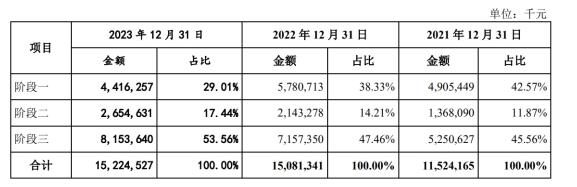

由于报告期内不良贷款整体有所增长,阶段三预期信用损失准备计提金额增加等,广州银行贷款减值准备总体增长。2021年至2023年末,该行贷款减值准备余额分别为115.24亿元、150.81亿元、152.25亿元,占发放贷款和垫款总额的比例分别为2.96%、3.35%、3.26%。

(图源:招股书)

此外,广州银行资产主要包括发放贷款和垫款以及金融投资。其中,2021年至2023年末,该行金融投资的净额占资产总额的比例分别为35.68%、32.87%、33.29%。

而据大公国际发布的广州银行2023年度主动评级报告,该行金融投资以利率债、政策性金融债和同业存单为主,同时投资一定比例资金信托计划及资产管理计划,底层资产主要为非标资产,主要投向房地产业、制造业及商务服务业等。非标投资资产规模较大,相关投资资产风险需持续关注。

据招股书披露,截至2023年末,广州银行同业投资中“非标”产品的个数为57只,规模(不含应计利息且未扣除减值准备)为285.07亿元,占金融投资账面余额(不含应计利息且未扣除减值准备)的比例为10.36%。其中,“粤财信托-盛元中科1号单一资金信托计划”(下称“盛元中科信托计划”),以及“海航集团破产重整专项服务信托”两项产品产生风险。

据悉,2017年11月,广州银行以自有资金约9.6亿元投资盛元中科信托计划。

自2019年7月起,盛元中科信托计划开始出现本金及利息的逾期情况。截至2023年末,该行计提信用减值损失准备4.73亿元。

广州银行表示,“目前,法院已裁定批准保证人中科建设开发总公司的破产重整计划,本行已向管理人申请保留信托收益权三年,并继续推进抵押物的执行程序,处置后的差额部分以信托份额受偿,力争最大限度化解本行资金风险。”

另外,2022年6月,广州银行因海航集团破产重整事件,根据海航集团重整计划的统一安排而被分配了“海航集团破产重整专项服务信托”的部分份额,用于偿还该行涉及大新华航空有限公司的相关贷款。

记者注意到,2023年11月,广州银行曾高喊“三年上市”口号的原董事长姚建军,涉嫌严重违纪违法被查。

就IPO相关情况等,我们将持续关注。

消费日报网版权及免责声明:

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。

6. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。

7. 联系邮箱:xfrbw218@163.com 电话:010-67637706