(图片截自渤海银行视频号)

消费日报网讯(记者 卢岳)渤海银行仍未摆脱业绩低迷的困境。

3月28日晚,渤海银行2023年年报“出炉”,数据显示,其净利润已连降两年,营收更是连降三年。记者注意到,去年该行贷款规模有所收缩,金融投资则大幅增长16.27%,但投资资产中存在一定规模的风险资产。

由于盈利能力下滑,渤海银行的资本内源性补充相对受限,报告期内资本充足水平虽有所提升,但仍低于同期末商业银行平均水平。此外,由于房地产业不良居高且有所攀升等,该行不良贷款率走高,资产质量面临一定压力。

营收净利双降 贷款规模收缩

渤海银行成立于2005年12月,总部位于天津市。2020年7月16日,该行在香港联合交易所挂牌上市。作为最年轻的全国性股份制商业银行,渤海银行近年来却遭遇发展“瓶颈期”。

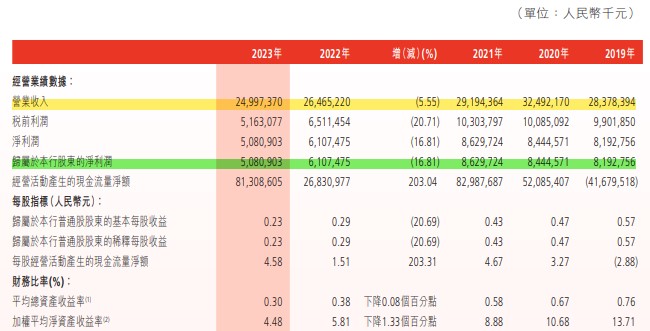

3月28日晚间,渤海银行提交的2023年业绩“答卷”难言优秀。年报显示,2023年该行营收、净利双降,实现营业收入249.97亿元,同比下降5.55%,净利润为50.81亿元,同比下降16.81%。

(图片截自渤海银行2023年年报)

至此,渤海银行净利润已连降两年,营收已连降三年。Choice数据显示,2021年该行营收、净利分别为291.94亿元、86.30亿元,同比分别下降10.15%、增长2.19%。2022年渤海银行营收、净利分别为264.65亿元、61.07亿元,同比降幅分别为9.35%、29.23%。

据梳理,渤海银行营收下降,主要归因于收入的最大来源,即利息净收入的“缩水”。2023年该行利息净收入为176.46亿元,同比下降22.16%。而利息净收入减少,则是因为衡量盈利能力的两大指标——净利差、净息差均有所收窄,分别下降0.26个、0.36个百分点至1.19%、1.14%。

此外,得益于职工薪酬下降4.53%,渤海银行的营业支出较上年降低了1.72%。但由于营业支出降幅不及营收降幅,叠加资产减值损失增长0.75%至91.21亿元,该行2023年的净利润延续下滑态势。

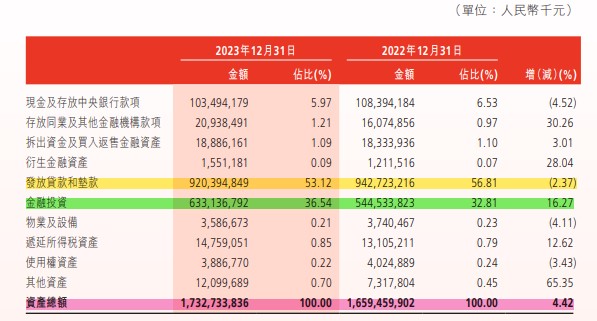

不同于营收、净利双降的局面,渤海银行的资产、负债规模保持扩张。截至2023年末,该行资产总额为1.73万亿元,较上年末增长4.42%;负债总额为1.62万亿元,较上年末增长4.44%。

渤海银行表示,负债规模扩张“主要原因是吸收存款的增加带动了负债总额的增长”。资产规模扩张方面,投资业务取代贷款业务成为该行资产规模扩张的驱动力。截至2023年末,渤海银行贷款和垫款总额(含贴现)为9326.44亿元,比上年末下降2.57%。具体来看,该行公司贷款和垫款、票据贴现均有所增长,而个人贷款较上年末下降了18.96%。

与贷款规模收缩不同,截至2023年末,渤海银行的金融投资为6331.37亿元,较上年末增长16.27%。“金融投资项目的快速发展带动了资产规模的增长”,该行如是表示。据联合资信对渤海银行出具的2023年跟踪评级报告,该行投资品种主要为债券、信托和资产管理计划、基金等。

(图片截自渤海银行2023年年报)

联合资信表示,随着投资规模的增长,渤海银行金融投资实现收入有所提升。不过,联合资信也指出,该行信托和资产管理计划投资规模相对较大,同时对市场融入资金的依赖度较高,资产负债结构面临一定调整压力。受宏观经济下行等因素影响,渤海银行投资资产中存在一定规模的风险资产,同时减值计提对风险资产的覆盖程度有待提升。

资本承压 房地产业不良居高

一般来说,商业银行的资本补充渠道主要分为内源性补充与外源性补充两大渠道。其中,内源性补充主要依赖银行每年的留存收益以及部分超额拨备。而鉴于盈利水平连年下滑,渤海银行的内源性资本补充相对受限,该行资本充足水平面临一定压力。

截至2023年末,渤海银行的资本充足率为11.58%、一级资本充足率为10.01%、核心一级资本充足率为8.17%,较上年末分别上升了0.08个、0.07个、0.11个百分点。然而,这三项指标数据仍较为接近监管规定的下限。联合资信指出,该行业务的较快发展使核心一级资本面临补充压力。

(图片截自渤海银行2023年年报)

与同期末商业银行平均水平相比,渤海银行的资本充足水平也略显逊色。据披露,2023年四季度末,商业银行(不含外国银行分行)资本充足率为15.06%、一级资本充足率为12.12%、核心一级资本充足率为10.54%。

此外,资产质量方面,由于贷款规模有所收缩等,截至2023年末,渤海银行不良贷款余额为165.58亿元,较上年末下降2.49亿元。同期末,拨备覆盖率为156.94%,较上年末上升5.99个百分点。但不良贷款率为1.78%,较上年末上升0.02个百分点。

从行业分布来看,渤海银行贷款主要集中在租赁和商务服务业、房地产业、制造业、水利、环境和公共设施管理业以及批发和零售业等行业。联合资信表示,该行贷款行业与客户集中风险不显著,但全口径房地产贷款占比较高,需关注房地产市场波动及政策对相关资产质量的影响。

截至2023年末,渤海银行的不良贷款主要分布于房地产业、制造业、批发和零售业、租赁和商务服务业等行业。其中,房地产业不良贷款余额为32.29亿元,居各行业之首,较上年末增长21.55%,不良率为3.65%,较上年末上升0.78个百分点。

(图片截自渤海银行2023年年报)

记者注意到,3月11日,泰禾集团发布公告称,收到相关法院的开庭通知,涉及渤海银行福州分行与泰禾集团及其控股子公司的金融借款纠纷一案,涉案标的约19.43亿元。天眼查显示,泰禾集团是一家以从事房地产业为主的企业,目前该集团因债务违约“爆雷”已沦为失信被执行人。

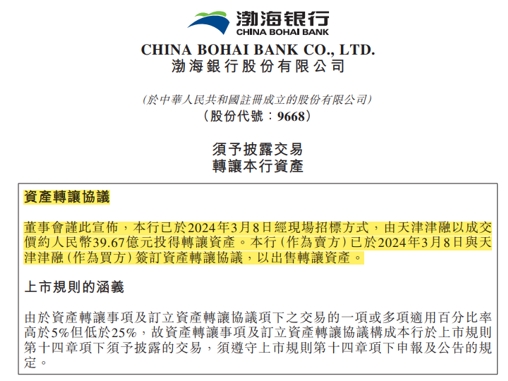

为了缓解资产质量及资本补充压力等,3月8日,渤海银行通过现场招标的方式将一批信贷资产转让给天津津融。据披露,长期贷款及短期贷款分别约占转让资产的79.1%及20.9%,这批资产的本金及利息等债权金额约为56.67亿元,已计提的资产减值准备约为17.26亿元。

(图片截自渤海银行官网公告)

对于资产转让事项所得资金用途,渤海银行表示,“资产转让事项的所得资金约为人民币39.67亿元,该款项拟用于本行之一般性运营资金,并能提升本行资产质量、降低资本占用并据此提升资本充足率和改善流动性。”

就2023年的业绩表现等相关情况,渤海银行暂未进行回复。去年10月,该行新任董事长的任职资格获得批复核准,“掌舵人”变更后渤海银行的业绩能否一改低迷之势?我们将保持关注。

消费日报网版权及免责声明:

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。

6. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。

7. 联系邮箱:xfrbw218@163.com 电话:010-67637706