(图源:长沙银行官网)

消费日报网讯(记者 卢岳)4月26日晚,长沙银行发布了2023年业绩“答卷”。一方面,长沙银行成功跻身“万亿俱乐部”,资产总额破万亿,总营收248亿、净利润为74亿,营收净利润实现双增。另一方面,长沙银行个人业务增收不增利,资金业务营收接近“腰斩”且由盈转亏。此外,该行不良贷款余额有所增长、不良生成率走高,作为风险前瞻指标的逾期贷款率、关注类贷款率、关注类贷款迁徙率,也均有不同程度的攀升。

资金业务由盈转亏

长沙银行成立于1997年5月,前身为长沙市城市合作银行,2008年正式更名为现名,2018年9月在上交所主板上市,成为省内首家上市银行。作为湖南省首家区域性股份制商业银行,同时也是省内最大的法人金融企业,长沙银行具备一定的竞争优势,近年来存贷款市场份额持续增长。

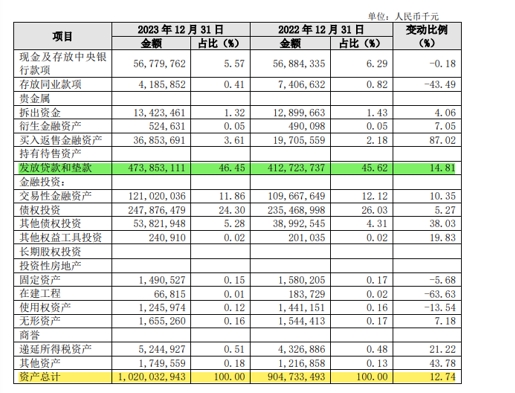

4月26日晚间,长沙银行2023年年报“出炉”,资产总额突破万亿大关,截至2023年末为1.02万亿元,较上年末增长12.74%,同时,负债总额较上年末增长12.95%至9517.14亿元。对于资产规模迈上万亿台阶,长沙银行表示,“本行总资产快速增长主要归因于本行加大信贷投放,发放贷款和垫款余额占资产总额的比重从上年末的45.62%提高到46.45%。”

(图源:长沙银行2023年年报)

具体来看:截至2023年末,长沙银行发放贷款和垫款本金总额为4883.91亿元,较上年末增长14.64%。其中,公司贷款金额为2903.70亿元,增长20.50%,占比59.45%;个人贷款金额为1847.72亿元,增长7.40%,占比37.84%;票据贴现金额为132.49亿元,增长1.77%,占比2.71%。

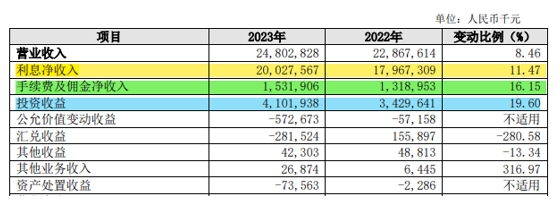

此外,2023年长沙银行实现营收、净利双增,营业收入为248.03亿元,同比增 长8.46%;净利润为74.63亿元,同比增长9.57%。其中,营业收入增长,主要得益于利息净收入、手续费及佣金净收入、投资收益的增长,其分别同比增长了11.47%、16.15%、19.60%。净利润增长则主要是因为在营收增长的基础上,营业支出增幅较小。

(图源:长沙银行2023年年报)

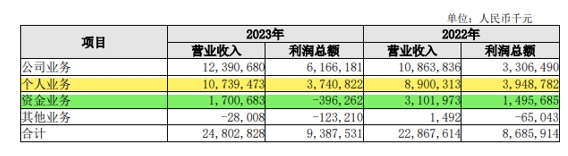

不过,分业务来看,长沙银行部分业务有所承压。2023年,长沙银行公司业务实现营业收入123.91亿元,同比增长14.05%,利润总额为61.66亿元,同比大幅增长86.49%。也就是说,公司业务营收、利润双增。

但同期,长沙银行个人业务增收不增利,资金业务营收接近“腰斩”且由盈转亏。数据显示:2023年,长沙银行个人业务实现营业收入107.39 亿元,同比增长 20.66%,利润总额为37.41亿元,同比微降5.27%;资金业务实现营业收入17.01 亿元,同比下降45.17%,利润总额为-3.96亿元,较2022年的14.96亿元同比锐减126.49%。

(图源:长沙银行2023年年报)

据了解,个人业务指为个人客户提供的银行业务服务,包括存款、信用卡及借记卡、消费信贷和抵押贷款及个人资产管理等;资金业务包括同业存/拆放业务、回售/回购业务、投资业务、外汇买卖等自营及代理业务。

记者梳理发现,长沙银行个人业务利润“缩水”、资金业务由盈转亏,均主要归因于相应业务信用减值损失的扩大。2023年,长沙银行个人业务信用减值损失为44.93亿元,较2022年的25.91亿元大幅增长73.42%;资金业务信用减值损失为7.71亿元,较2022年的1.16亿元暴增566.68%。

资产质量存下行风险

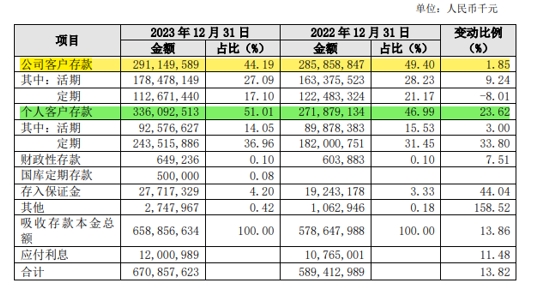

记者注意到,在对公业务方面,目前公司贷款仍是长沙银行贷款规模的最大来源,但存款规模的最大构成部分却不再是公司客户存款。

截至2023年末,长沙银行公司客户存款为2911.50亿元,较上年末微增1.85%,占比由2022年末的49.40%降至44.19%,排名退居第二;个人客户存款为3360.93亿元,较上年末大增23.62%,占比由2022年末的46.99%升至51.01%,晋升至榜首。

(图源:长沙银行2023年年报)

4月23日,联合资信披露的长沙银行2024年金融债券信用评级报告指出,近年来,面对外部环境的持续挑战,长沙银行全面落实公司客户分层分群管理,主动管控负债产品价格,压降较高成本存款规模,持续优化负债结构。公司存款增速放缓,展业仍较为乏力。

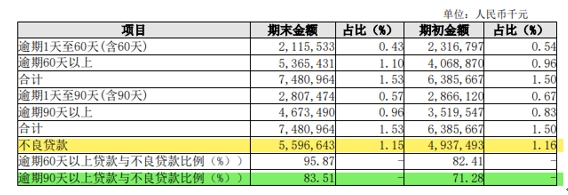

资产质量方面,截至2023年末,长沙银行不良贷款率1.15%,较上年末下降0.01个百分点,拨备覆盖率314.21%,较上年末上升3.12个百分点。对此,长沙银行解释称,“报告期内,本行综合运用核销、债权转让、现金清收等多种方式,加大不良资产处置力度,资产质量整体平稳可控。”

不过,同期末,长沙银行不良贷款余额较上年末增长13.35%至55.97亿元,而逾期90天以上贷款与不良贷款比例,即不良贷款偏离度为83.51%,较上年末上升12.23个百分点。通常来说,商业银行不良贷款偏离度攀升,意味着不良认定标准边际放松。

(图源:长沙银行2023年年报)

此外,据国盛证券发布的研报,长沙银行2023年全年计提信用减值损失82.3亿元,同比多计提7.7亿元;其中信贷类、非信贷类分别计提减值损失76.4亿元、5.8亿元,分别同比多计提9.1亿元、少计提1.4亿元。并且,长沙银行全年核销49.3亿元,同比多核销7.6亿元,测算加回核销后的不良生成率为1.22%,较22年上升0.05个百分点。

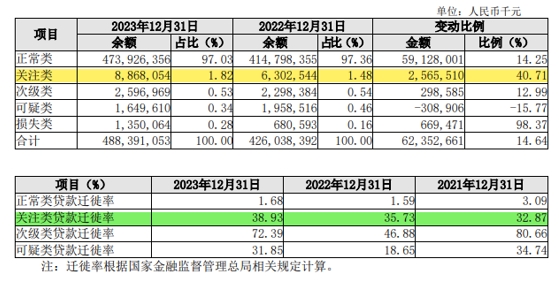

从风险前瞻性指标来看,长沙银行的逾期贷款率、关注类贷款率、关注类贷款迁徙率皆有所走高。截至2023年末,长沙银行逾期贷款74.81亿元,逾期贷款占比1.53%,较上年末上升0.03个百分点;关注类贷款余额88.68亿元,关注类贷款率1.82%,较上年末上升0.34个百分点;关注类贷款迁徙率为38.93%,较上年末上升3.2个百分点。

(图源:长沙银行2023年年报)

联合资信出具的评级报告显示,2023年以来,受宏观经济景气度下行影响,经济复苏较为迟缓,客户还款能力恢复具有一定时滞性,故长沙银行关注类贷款、不良贷款及逾期贷款规模均有所增长,信贷资产质量管控压力有所加大。

就2023年的业绩表现,截至目前长沙银行尚未进行回复。记者注意到,长沙银行在新十年战略框架下制定了“十年三步走”计划,对各项战略任务进行了分阶段铺排,其中2024-2026年将聚焦“业务突破、能力提升、风险出清”三大重点方向。长沙银行新一轮战略规划能否顺利推进?我们将保持关注。

消费日报网版权及免责声明:

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。

6. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。

7. 联系邮箱:xfrbw218@163.com 电话:010-67637706