消费日报网讯(记者 卢岳)3月11日,中国债券信息网披露《南银法巴2024年第一期个人消费贷款资产支持证券簿记建档发行结果公告》显示,南银法巴消费金融有限公司( 下称“南银法巴消金”)的15.5亿元“南银法巴2024年第一期个人消费贷款资产支持证券”已完成公开配售。记者注意到,这是南银法巴消金更名后首次发行个人消费贷ABS。

信息显示,南银法巴消金的前身是苏宁消费金融,后者近年来业绩波动较大,一度挣扎在盈亏边缘。2022年8月,苏宁消费金融被南京银行和法国巴黎银行联合收购后改为现名。随着南银法巴消金消费贷ABS发行文件的公布,其最新经营情况也随之披露。

业务转为线下大额贷款产品为主

南银法巴消费金融有限公司的前身苏宁消费金融成立于2015年5月,由苏宁易购集团股份有限公司(持股49%),先声再康江苏药业(持股16%),南京银行(持股15%),法国巴黎银行个人金融集团(持股15%),江苏洋河酒厂(持股5%)等5家企业共同出资申请设立。独特的股东背景让苏宁消金将自身定位为“以互联网零售企业为主发起人的消费金融公司”,致力于依托苏宁易购强大的线上线下智慧零售场景资源,打造互联互通的o2o消费金融新模式。

但同时,业务高度依赖股东场景的弊端也很明显。苏宁消费金融的前董事长王琪生2020年曾发文指出,场景消费金融的属性注定了其不可能如“现金贷”那样收益高、挣钱快,需要较长时间的经营沉淀和精细化管理。“机构开展场景消费金融一定要做好保本微利甚至略微亏损的思想和经营准备。”王琪生直言。据其透露,苏宁消费金融的场景消费金融客户平均单笔投放金额仅1700元,平均借款期限为4个月,单个客户利润贡献较低。苏宁消费金融开展场景消费金融也是历时五年,才逐步走出亏损,实现保本微利。

2022年8月,南京银行通过股权收购方式增持苏宁消费金融,取得控股权,“苏宁消费金融”更名为“南银法巴消费金融”。截至目前南银法巴消金注册资本增至50亿元,南京银行持股 66.92%,法巴银行及法巴个金集团持股比例为33.08%。

南京银行入主后,为南银法巴消金提出了新的目标——以打造一流消费金融品牌为愿景,坚持差异化发展定位,聚焦中端客群,致力于推动消费金融业务拓展至全国。

记者了解到,南银法巴消金在业务模式以及当前的核心产品上均承接了此前南京银行消费金融中心的业务内容。从产品来看,据《南银法巴2024第一期个人消费贷款资产支持证券发行说明书》等文件披露,南银法巴消费金融目前业务分为线上业务、线下业务两个模式。其中,线上业务即互联网业务,包含自营业务(即B2C)以及联营业务(B2B),其中互联网联营业务主要通过合作方平台推荐获客;互联网自营业务主要通过异业合作来引导客户下载公司APP获取客户。

线下业务则是承接了此前南京银行消费金融中心的自营业务,当前的核心产品为“诚易贷”与“购易贷”。其中“诚易贷”是针对个人或家庭大额消费资金需求打造的可循环使用的纯信用消费贷款产品,主要面向缴纳城镇职工社保、公积金的客群;“购易贷”是针对家装等指定消费场景中大额资金需求的纯信用消费贷款产品,主要面向当下需购买车位、进行房屋装修的客群。

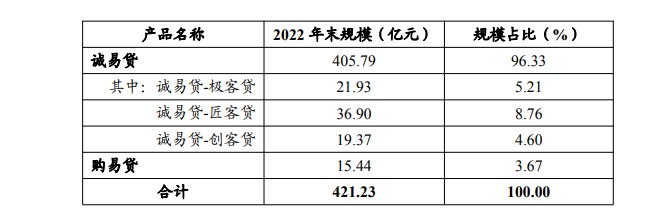

(图片为南银法巴2024年第一期个人消费贷款资产支持证券发行文件截图)

截至2022年末,南银法巴消金诚易贷、购易贷产品规模合计为421.23亿元,其中诚易贷规模达405.79亿元,占比达96.33%。

值得注意的是,此次南银法巴2024年第一期个人消费贷款资产支持证券入池资产均为线下业务贷款。据披露,南银法巴消费金融于2022年12月起正式开展与入池产品同类的线下业务。截至2023年6月末,南银法巴消金贷款资产中“诚易贷”余额占比98.94%,“购易贷”余额占比0.28%;原苏宁消金存量资产“省薪借”自2023年起已不再新增,存量资产由2023 年初的9.36亿元降至1.58亿元,占比仅为0.78%。换言之,南京银行已完成其消费金融中心与南银法巴消金在业务、系统、管理等方面的全方位融合与平稳过渡。

记者注意到,近期南银法巴消金正在北京、天津、广州、太原、石家庄等多地招聘客户经理和售后管理,计划在多个城市组建地推团队,推广“诚易贷”产品。可以预见,南银法巴消金在与南京银行消费金融中心进行全方位融合后,线下大额贷款产品将成为其主营业务。

资产规模增长不良率下降

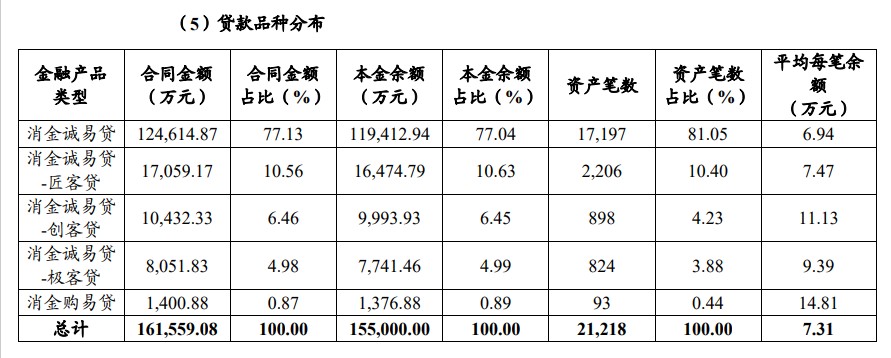

据发行文件披露,南银法巴消金本次资产证券化项目入池信贷资产涉及公司个人消费贷款项下19298户借款人的21218笔贷款。截至2023年6月15日,全部未偿贷款本金总额为1.55亿元。资产池加权平均剩余期限约为32.99个月,借款人平均未偿本金金额8.08万元,加权平均贷款利率为14.03%。和上文提及的苏宁消费金融资产特征对比可知,南银法巴消金现如今的资产更“赚钱”。

(图片为南银法巴2024年第一期个人消费贷款资产支持证券发行文件截图)

主营业务模式转变后,南银法巴消金的多项业绩指标也很快发生了变化。

据发行说明书披露,截至2023年6月底,南银法巴消金总资产增至226.66亿元。对比截至2023年上半年末持牌消费金融公司的资产规模,南银法巴消金的体量已经跃升到行业腰部。2023年1—6月,公司实现营业收入10.11亿元,净利润0.47亿元,多项业绩指标均实现大增。

记者梳理发现,南银法巴消金2017年首度扭亏为盈后,其盈利水平便开始走下坡路,个别年份甚至出现亏损。数据显示,2020年至2022年,其资产总额分别为24.84亿元、8.62亿元、46.58亿元,期间实现营收分别为4.30亿元、1.21亿元、3.04亿元,净利润分别为0.18亿元、-0.97亿元以及0.11亿元。

截至2023年6月末,南银法巴消金发放贷款和垫款总额为197.37亿元,较上年末的38.78亿元大幅增长408.95%。或受“分母变大”影响,南银法巴消金的不良贷款率从2022年末的2.59%下降至2023年6月末的1.15%。

(图片为南银法巴2024年第一期个人消费贷款资产支持证券发行文件截图)

此外,线上、线下业务模式的不同,也会影响消金公司的资产质量。记者了解到,此前的苏宁消费金融作为产业系消金公司一直致力于增强自己的互联网基因。据悉,苏宁消费金融2019年上半年进行了大规模的金融科技投入,其使用云计算、人工智能、生物特征识别等先进技术重金打造的“智慧信贷Sass服务平台”在2019年投产,公司向金融科技服务平台转型。而产业系消金公司因依赖内部产业生态,缺乏支柱性爆款产品,在市场竞争中抗风险能力较弱。例如,疫情期间,部分消金公司因场景合作机构跑路“踩雷”的事件多发。可以看到,2020年至2022年苏宁消费金融的不良率一直在2%以上。

而线下大额消费贷产品在风控环节仍保留了线下人工审核环节。以“诚易贷”为例,其主要面向缴纳城镇职工社保、公积金的客群,在贷前授信时,采取的是系统自动化审批和人工审批的相结合的模式。即授信申请提交后,南银法巴消金线下员工将通过电话核实、大数据比对、第三方比对等方式,对客户提交资料的真实性进行交叉验证;系统根据客户录入的基本信息、外部大数据信息、征信报告信息、人工审核结果对客户进行自动化授信和额度审批。此外,记者在南银法巴消金客户经理岗招聘信息中看到,“对名下所属客户电话联系,并按要求协助做好其他各阶逾期客户的还款提醒工作”也属于其岗位职责。

总体来看,南京银行入主,为南银法巴消金带来了新的活力。只是,这类传统消费金融贷款业务玩家众多,市场竞争激烈。南银法巴消金能否顺利在全国市场释放增长潜能,我们将继续关注。

消费日报网版权及免责声明:

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。

6. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。

7. 联系邮箱:xfrbw218@163.com 电话:010-67637706