消费日报网讯(记者 刘坤媛)近日,港股上市互联网金融公司维信金科发布2023年业绩报告,公司2023年录得总收入35.70亿元,同比增长14.4%;净利润4.54亿元,同比下滑14.8%。这是维信金科净利润已连续两年下滑。

“主要由于宏观环境不均衡,贷款实现量及经营规模增加,令经营开支及信用减值损失增加。”对于报告期内盈利能力的下降,维信金科方面如是回复。

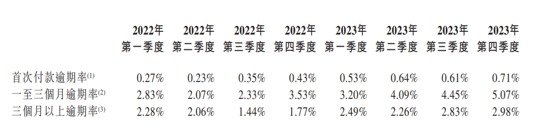

数据显示,2023年度维信金科信用减值损失从上年的1.29亿元增加至3.45亿元,增幅达167.44%。反映在资产质量方面,截至2023年四季度末,维信金科首次付款逾期率、一至三月逾期率、三個月以上逾期率均出现较为明显的上升。

有行业人士向记者表示,2023年下半年,特别是在第四季度,行业经历了资产质量风险水平的上升,倒逼多家助贷机构选择主动减少贷款量,从而对业绩有所影响。目前来看,如何达到风险和收入的平衡,成为摆在维信金科等互金公司面前的共同挑战。

资产质量承压拖累业绩增长?

维信金科控股有限公司(简称“维信金科”)于2018年6月21日登陆香港联合交易所主板。从各家互金公司近日交出的2023年业绩“成绩单”看,去年各平台的贷款撮合量大多实现了两位数的增幅。良好的增长态势下,资产质量风险加剧这一情况同样不容忽视。

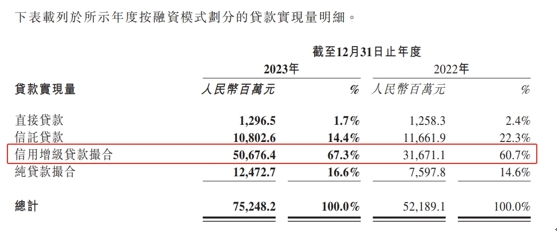

数据显示,2023年全年,维信金科总共发放贷款752.48亿元,较2022年的521.89亿元增长44.2%。截至2023年末,维信金科贷款余额344.66亿元,同比2022年末的250.66亿元增加37.5%。

(图片来源:维信金科2023年财报)

具体来看,其贷款类别分别为直接貸款、信托贷款、信用增级贷款撮合以及纯贷款撮合模式。其中,信用增级贷款撮合的占比最大,为67.3%,贷款实现量为506.76亿元。

与此同时,截至2023年四季度末,维信金科首次付款逾期率、一至三月逾期率、三个月以上逾期率分別为0.71%、5.07%和2.98%,同比和环比均有所上升。其中一至三月逾期率同比增幅最大,有1.54个百分点。

(图片来源:维信金科2023年财报)

对此,维信金科回复表示,宏观经济形势疲弱,令其业务面临挑战。针对宏观经济形势及用户行为变化,维信金科通过完善多源评分卡,调整风控政策,进行重大模型升级和复杂测试以持续优化风险管理框架。此外,维信金科引入更全面的客户特征维度,以更精准建构目标客户风险状况。尽管维信金科及时在业务资产端转向更优质借款人,其资产质量方面压力依然在加大。

记者了解到,在上述四种贷款类别模式下,维信金科或通过旗下小贷公司发放贷款,或与信托公司合作建立信托计划向借款人提供贷款,或作为风险管理服务提供商,在合作中提供担保增信。在最后一种纯贷款撮合模式下,维信金科更是凭借科技能力提出信贷建议,并为资金合作方提供其他增值服务,由此向资金合作方收取贷款撮合服务费。因此,不断提升的风控水平对于平台的稳健运营和财务业绩增长至关重要。

据披露,2023年,维信金科总收入为35.70亿元,同比增长14.4%;净利润4.54亿元,同比下滑14.8%。记者注意到,2022年,维信金科营收净利双降,净利润直接从上年的11.79亿元“腰斩”至5.33亿元。

2023年净利润为何继续下滑?对此维信金科回复称,公司去年经营利润同比减少13.0%至6.05亿元,主要由于宏观环境不均衡,贷款实现量及经营规模增加,令经营开支及信用减值损失增加。2023年公司净利润有关情况与该年度的经营利润一致。数据显示,2023年度维信金科的信用减值损失为3.45亿元,较上年的1.29亿元增长了167.44%。

担保贷款模式面临新挑战

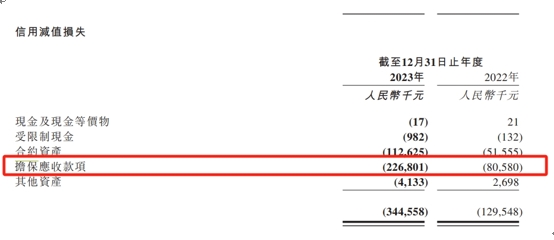

记者注意到,维信金科2023年的信用减值损失为3.45亿元,其中增幅最为明显的是担保应收款项。数据显示,担保应收款项的预期信用损失由上年的0.81亿元增至2023年底的2.27亿元,增幅为181.51%。

(图片来源:维信金科2023年财报)

财报披露称,2023年内维信金科的担保应收款项同比增长了67.3%,主要由于信用增级贷款实现量较截至2022年底的316.71亿元同比增长60%至506.76亿元。据悉,目前行业中常见的担保增信手段主要有信用保证保险、融资担保等。

而相关工具的增加抬升了借款人的综合贷款成本,因此成为集中投诉的焦点。记者看到,在黑猫投诉平台上,维信金科最近30天内有421投诉,累计投诉达35862条,主要涉及高利率、收取会员费、担保费、保险费以及暴力催收等问题,提及的贷款产品有“卡卡贷”、“豆豆钱”等。

(图片来源:黑猫投诉官网)

从投诉信息来看,不少消费者表示“在不知情的情况下”被收取服务费和不合理的担保费,且这笔担保费金额不少,有消费者反映称“借款2万元担保费2484元”,这导致用户的综合借款费率超过35%。消费者要求退回年化利率24%以内的费用。

对此,维信金科向记者回应称,“我司高度重视客户反馈,客户服务部门已在该平台对消费者反应的问题进行接洽和处理。”

前几年,在互联网金融整改过程中,各平台下调费率,多数已经降至24%之下。而维信金科在2023年年报中披露称,客户贷款的应付利率,包括资金伙伴的利息份额及信用增级机构的担保费用,在年化15%至36%之间。

助贷平台贷款利率上限为何出现“反弹”?行业人士表示,这还是和担保增信模式有关。毕竟相比加大研发投入提升风控水平,在放款时引入第三方担保更加简单粗暴。此外,资产荒时代,优质的借款人已越发难以挖掘。

记者注意到,据财报披露,维信金科2023年的贷款实现及服务费用为15.44亿元,较上年度的12.67亿元增长了21.9%,原因是其“拓展优质获客渠道令获客成本增加,以及贷款实现量增加令撮合成本及贷款催收费增加。”

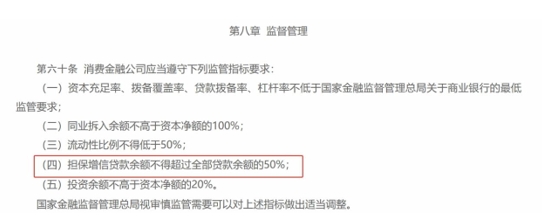

(图片来源:金国家融监管总局)

值得一提的是,消费贷款依赖担保增信的情况已经引发了监管的关注。今年3月份,国家金融监管总局修订发布了《消费金融公司管理办法》,要求担保增信贷款余额不得超过全部贷款余额的50%。金融监管总局有关负责人指出,新规增加担保增信贷款业务监管指标,原因是部分消费金融公司高度依赖融资担保公司、保险公司风险兜底,不利于提升自主风控能力,而且间接抬高贷款综合利费水平。

上述新规自2024年4月18日起施行,如何看待新规可能对公司业务的影响?对此维信金科回复表示,截至2023年底,公司已与104家外部资金合作伙伴建立合作关系,包括24家全国性股份制商业银行、消费金融公司和信托基金。在此基础上,第三方担保公司及资产管理公司为公司提供了融资灵活性及资金保护。维信金科称,将通过重点推行纯贷款撮合模式来提供消费金融服务,持续向轻资产化模式转型。

消费日报网版权及免责声明:

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。

6. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。

7. 联系邮箱:xfrbw218@163.com 电话:010-67637706