消费日报网讯(记者 卢岳)近日,量化派科技有限公司向港交所主板递表,中金公司、中信证券为其联席保荐人。

记者了解到,量化派主要为客户提供数字化营销服务,包括为金融机构找到符合其贷款申请标准的目标客户等。信息显示,量化派做网贷导流平台起家,前期业务重心是助贷品牌“信用钱包”(现改名“羊小咩”)。值得注意的是,随着助贷领域监管的收紧,量化派的金融营销服务收入占比从此前超九成降至截至2023年底的20%左右。受此影响,量化派的毛利率近年来也出现下滑。

作为老牌互金公司,量化派早在2017年8月就曾向美国证券交易委员会提交了IPO申请,此后又分别于2022年6月29日、2023年2月21日向港交所递表,但均未果。如今四度冲刺IPO,转型后的量化派胜算几何?

强监管下助贷业务收缩

量化派科技于2014年成立,是一家中国数字化解决方案提供商,主要利用其技术及应用程序提供数字化营销(包括为金融机构提供精准营销服务、为本地商家提供精准营销服务、以及广告投放),及商品交易赋能。

溢利资料显示,量化派成立之初,是以助贷业务为核心,公司运营的“信用钱包”平台为用户提供消费信贷撮合服务及旅游、教育、医美等消费场景下的白条服务。量化派作通过将用户对接给不同的金融机构收取手续费。

2018年前后,随着网贷监管政策加强,促使量化派开始探索业务转型的新路径,以适应信用贷款监管环境的变化。2020年11月,量化派旗下的“信用钱包”升级为“羊小咩”,该平台的定位是为以消费者为中心,提供数字化交易赋能功能的应用程序。

2022年首次递表港交所时,量化派便在招股书中将自己重新定位为数字化解决方案提供商。除了向金融机构推荐终端客户外,公司还通过“羊小咩”赋能业务伙伴销售消费者电子产品、餐饮、家用电器、化妆品、珠宝、服饰乃至个人日常护理等零售商品。此外,量化派还尝试布局本地生活服务,2022年二季度推出了为本地商家服务的“消费地图”产品。

可以看到,2023年度,量化派数字化营销业务产生的收入占比为62.2%。其中为本地商家提供精准营销的收入占比为39.9%,为金融机构提供精准营销的收入占比为20.2%,较2020年的99.3%、2021年76.8%,比重已明显下降。

(图片来源:量化派招股书)

据招股书披露,目前量化派主要通过两个产品向用户提供金融服务。其一是享花卡。终端用户在支付羊小咩上提供的商品时,可以选择享花卡支付方式向金融机构借款。终端客户使用享花卡发起从羊小咩购买商品的申请后,金融机构将为终端客户向量化派支付商品价格。截至2023年末,金融机构提供的享花卡的平均金额为1268.6元。截至目前,享花卡的服务费率介乎0%至3%。其二是备用金,即行业里常见的现金贷。享花卡仅限于购买羊小咩上的商品,但备用金并不限于在羊小咩上使用,量化派也不会具体追踪客户使用备用金情况。截至2023年末,金融机构提供的备用金平均金额为5057.9元,服务费率介乎1.8%至8.6%。

(图片来源:证监会官网)

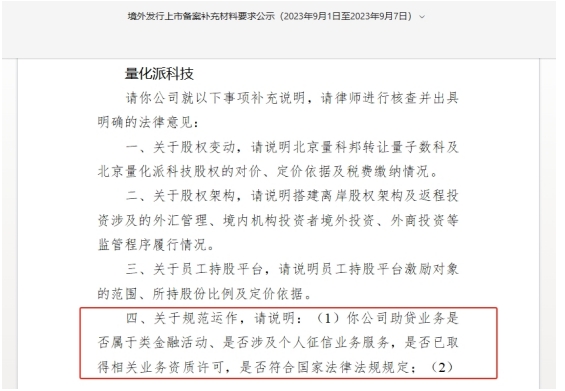

尽管量化派的助贷业务较前两年已经有明显收缩,在公司定位中也尽量淡化“金融”业务的属性,但其业务合规方面还是受到了监管的重点关注。2023年9月,证监会网站发布境外发行上市备案补充材料要求公示,关于规范运作方面,要求量化派说明公司助贷业务是否属于类金融活动、是否涉及个人征信业务服务,是否已取得相关业务资质许可,是否符合国家法律法规规定。监管还提及,该公司“羊小咩”等平台存在大量用户投诉,要求说明原因以及公司是否存在重大违法违规行为,是否对本次发行上市构成实质障碍。

财务方面,2020年度至2023年度,量化派实现收入分别为1.97亿元、3.51亿元、4.75亿元及5.3亿元;同期,净利润分别为2233.4万元、5400.6万元、-28.3万元及354.3万元。即量化派近年来营收持续增长,但盈利水平并不稳定。

(图片来源:量化派招股书)

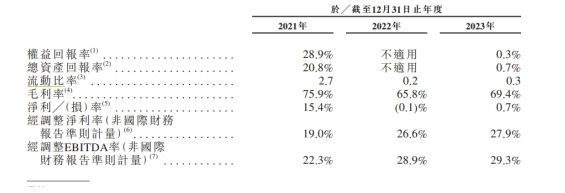

记者注意到,2020年度至2022年度,量化派的毛利率分别为76.9%、75.9%及65.8%,呈现出连年下降趋势。对此,公司表示主要由于金融机构客户交易量减少,而通常此类客户产生的毛利较高,此外公司新业务启动也抬高了影响成本。截至2023年底,随着为金融机构提供精准营销的收入和占比较2022年略提升,量化派的毛利率也小幅回升至69.4%。

转型之路同样面临挑战

近年来,老牌的现金贷玩家不断探索转型路径,如宜人金科的保险经纪业务、消费和生活方式业务收入去年增势良好。从招股书来看,量化派的转型相对成功,近年来业务规模实现较快增长。

数据显示,量化派的业务伙伴数从自2020年的51名增至2023年的2529名。截至2023年末,羊小咩拥有逾4890万名注册终端用户。2020年至2023年,公司数字化营销及商品交易赋能的交易量分别达31亿元、53亿元、36亿元及49亿元。招股书称,于2023年按收入计,量化派在中国数字化解决方案提供商(在本身或其企业客户的专有应用程序或网站上提供数字化解决方案)中排在第七位。

记者从量化派官网获悉,量化派的创始人、首席执行官周灏曾在深圳走秀网络科技有限公司工作,担任营销市场部副总裁。走秀网是一家奢侈品电商平台,上述从业经历或是量化派选择向零售数字化赋能转型的原因之一。

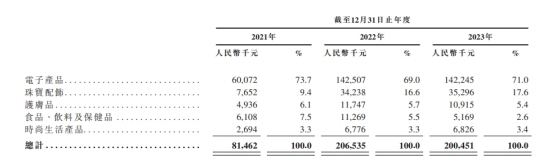

不过,这一转型也将面临较多考验,例如2022年量化派净亏损28.1万元,可能就与新业务初期营销启动成本投入较大有关。在互联网巨头的激烈竞争环境中,公司商品交易赋能收入未来能否持续增长也面临较大不确定。可以看到,2020年至2022年,量化派商品交易赋能业务占比从0.6%快速上升至43.5%。不过,2023年,商品交易赋能业务的收入为2亿元,较上年减少了608.4万元,在总营收中占比也下降了5.7个百分点至37.8%。

(图片来源:量化派招股书)

此外,作为数字化平台的量化派还面临着其他的合规“软肋”。证监会发布的境外发行上市备案补充材料要求公示中,还要求量化派说明公司主要境内运营实体开发、运营的网站、APP等产品情况,收集和存储用户信息规模、数据收集使用情况,是否存在向第三方提供信息的情形,上市前后个人信息保护和数据安全的安排或措施。

量化派也在招股书中披露了相关风险。招股书提到,公司“收集及存储与业务伙伴、其客户及公司用户相关的个人信息,若该等信息未经授权而被访问,公司声誉可能会受到损害,且可能会面临潜在的责任及重大的业务损失”。

截至5月27日,记者在黑猫投诉搜索关键词“羊小咩”,共计有19345条投诉量,其中近30天投诉量916条,已完成投诉215条,完成率偏低。消费者投诉的主要问题包括暴力催收、结清后仍被催收、借款收取服务费担保费、泄露个人信息、发货慢物流信息无法查询、售后不退款、商品存在质量问题等。

量化派在招股书称,本次融资将主要用于提高研发能力及改善数字化营销及商品交易赋能的技术基础设施;构建新的及扩大现有的本地消费应用程序,并推广公司的业务模式等。不过,截至目前,量化派尚未获得中国证监会的境外上市批复。针对业务合规及消费者投诉等问题,量化派公司尚未进行回应。

消费日报网版权及免责声明:

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。

6. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。

7. 联系邮箱:xfrbw218@163.com 电话:010-67637706