消费日报网讯(记者 卢岳)1月3日,鄞州农商行因涉及“十二宗罪”被处以罚款560万元。值得注意的是,其中多项违法违规行为不乏先例,包括违规开展互联网贷款业务。据悉,该行曾因“发放互联网借户贷款”等,被处以罚款60万元。

业内人士认为,互联网贷款监管政策出台后,部分中小银行尤其是所在地信贷业务已经基本饱和的地方法人银行,面临较大的整改和业务下滑压力,在异地展业限制情况下,其贷款业务扩张面临较大挑战。

而鄞州农商行业务集中在金融机构云集的宁波地区,同业竞争激烈,对该行业务拓展及盈利能力提升有一定压力。近年来,鄞州农商行的贷款相对存款增长趋于乏力,或成为该行不惜违规开展互联网与跨区域信贷的原因所在。

再因互联网贷款违规等被罚

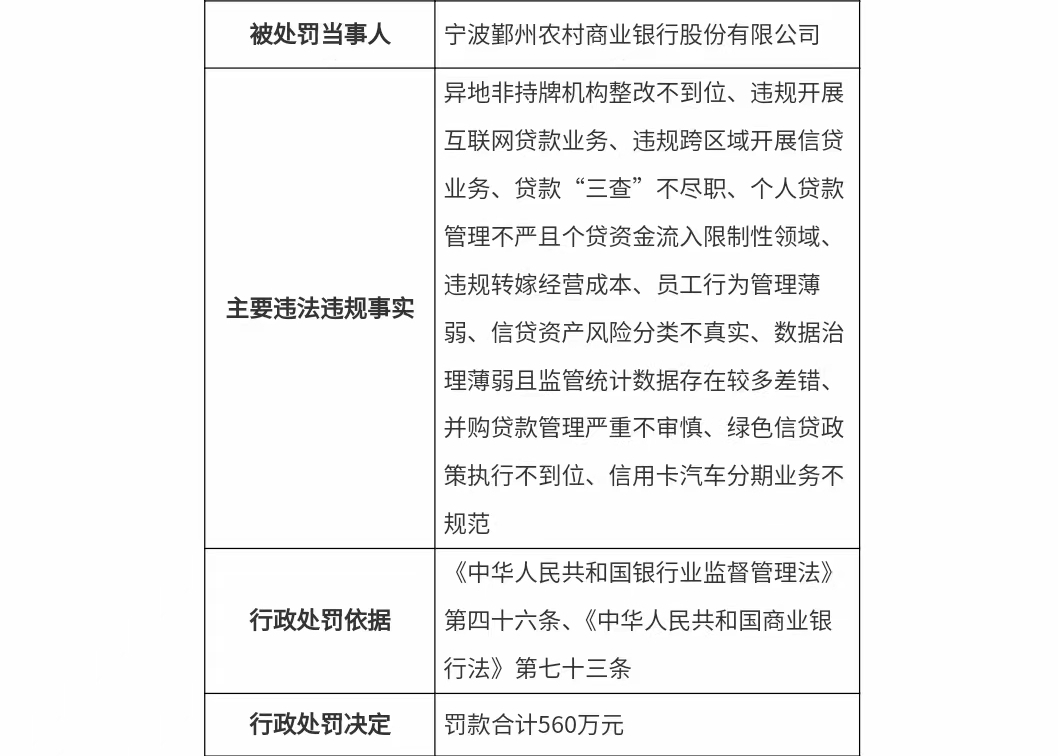

宁波鄞州农村商业银行股份有限公司(下称“鄞州农商行”) 是一家由辖内自然人、企业法人和其他经济组织发起设立的具有独立企业法人资格的地方性银行机构。1月3日,据国家金融监管总局通报,鄞州农商行被处以罚款560万元。据梳理,这张罚单是该行史上收到的最大罚单。

具体来看,鄞州农商行共涉及12项违法违规行为,包括:异地非持牌机构整改不到位、违规开展互联网贷款业务、违规跨区域开展信贷业务、贷款“三查”不尽职、个人贷款管理不严且个贷资金流入限制性领域、违规转嫁经营成本、员工行为管理薄弱、信贷资产风险分类不真实、数据治理薄弱且监管统计数据存在较多差错、并购贷款管理严重不审慎、绿色信贷政策执行不到位、信用卡汽车分期业务不规范。

(注:上述图片来自于国家金融监管总局官网)

值得注意的是,上述罚单所披露的个别违法违规行为,并非鄞州农商行初犯。据梳理,2021年12月,该行因“贷款调查、审查不尽职”被处以罚款30万元。2023年6月,由于贷款“三查”不尽职,该行被罚30万元,仅过了4个月,该行再次因此案由被罚50万元。另外,因信贷分类、员工管理、数据治理等方面存在违法违规行为,鄞州农商行也曾被监管部门开具罚单。

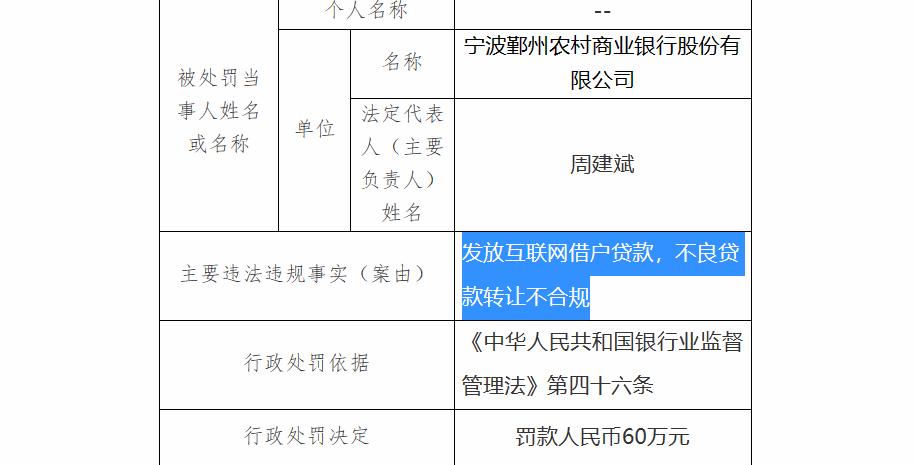

此外,2022年5月,鄞州农商行因“发放互联网借户贷款”等,被处以罚款60万元。对照此次所收罚单中的“违规开展互联网贷款业务、违规跨区域开展信贷业务”,可以发现该行并未吸取教训,整改到位。

(注:上述图片来自于国家金融监管总局官网)

据了解,作为传统线下贷款的重要补充,商业银行互联网贷款业务曾快速发展。不过,随着风险隐患累积,监管机构开始出手整治。继2020年出台《商业银行互联网贷款管理暂行办法》后,2021年原银保监会发布《关于进一步规范商业银行互联网贷款业务的通知》。

除了为商业银行划定互联网贷款出资比例、集中度、限额管理“三条红线”外,《通知》还提出严控跨区域经营,明确地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务。无实体经营网点、业务主要在线上开展,且符合银保监会其他规定条件的除外。“监管此举在于推动地方中小银行回归本源,服务本地经济,同时避免其利用互联网渠道突破跨区域经营的限制,因无法自主进行风控而积累风险”,国家金融与发展实验室副主任曾刚如是表示。

此前,监管层规定,商业银行互联网贷款存量业务过渡期截至2022年7月12日,后延长到了2023年6月30日。

贷款相对存款增长趋于乏力

鄞州农商行违规开展互联网与跨区域贷款业务,或与该行面临的竞争与经营压力有关。中诚信出具的评级报告指出,鄞州农商行业务集中在宁波地区,而当地金融机构云集,截至2022年末达到67家,同业竞争激烈,对该行业务拓展及盈利能力提升带来一定压力,并且未来市场竞争将进一步加剧。

从业务拓展情况来看,记者梳理发现,近年来鄞州农商行的贷款相对存款而言由快速增长逐渐趋于乏力。截至2018年末,鄞州农商行各项贷款余额较上年末的增速达26.84%,同期末各项存款余额的增速仅9.96%。之后的两年,鄞州农商行贷款增速依然高于存款增速,但速度明显下滑。2019至2020年末,该行各项贷款余额增速分别为18.10%、15.47%,同期末各项存款余额增速分别为13.82%、15.13%。

2021年是一道“分水岭”,这年鄞州农商行的贷款增速开始低于存款增速,时年年末该行各项贷款余额增速降到10.08%,低于同期末各项存款余额10.76%的增速。2022年末,鄞州农商行的贷款增速进一步被存款增速超越,各项贷款、存款余额增速分别为13.35%、17.61%。

众所周知,商业银行的利润主要来源于存贷款息差,在利率不变的情况下,贷款增速低于存款增速意味着银行收益降低。中诚信表示,整体来看,鄞州农商行息差持续收窄,业务规模扩张推动净利润保持增长但增速有所放缓。并且,利率市场化的推进,对小微客户减费让利的政策要求以及同业竞争加剧,使该行息差面临下行压力,进而对其未来盈利增长产生不利影响。

为了突破来自本地同业的竞争压力,鄞州农商行的服务范围不断扩大,据悉,该行在新疆、广西、浙江和四川等地共发起设立了24 家村镇银行。然而,随着业务规模扩张以及新增并表村镇银行,该行业务及管理费用也随之增长,2022年成本收入比较上年有所上升。

中证鹏元发布的报告指出,互联网金融全面监管升级,将给头部商业银行带来较大的机遇,而部分中小银行将面临较大的整改和业务下滑压力。除了自主获客、自主风控能力相对薄弱之外,其表示部分中小银行在异地展业限制情况下,贷款业务扩张将面临较大的挑战。

据中证鹏元分析,从展业区域要求来看,部分地方法人银行,尤其是注册地位于经济体量较小的区县级法人银行,所在地信贷业务已经基本饱和,急需通过跨区域经营实现跨越式增长,互联网贷款给予了其便利的跨地域展业契机。但在互联网贷款监管政策出台后,地方法人银行将再难以通过互联网贷款途径实现异地投放,将更为回归服务本地经济的定位。

就违规行为、内控水平,以及贷款增速等方面,记者与鄞州农商行相关部门取得联系,不过其均表示并非接受媒体采访的部门,也未提供可对接具体方式。对于该行后续的内控整改及业务拓展等情况,我们将保持关注。

消费日报网版权及免责声明:

1. 凡本网注明“来源:消费日报网” 的所有作品,版权均属于消费日报网。如转载,须注明“来源:消费日报网”。违反上述声明者,本网将追究其相关法律责任。

2. 凡本网注明 “来源:XXX(非消费日报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3. 任何单位或个人认为消费日报网的内容可能涉嫌侵犯其合法权益,应及时向消费日报网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应措施。

4. 消费日报网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

5. 基于技术和不可预见的原因而导致的服务中断,或者因用户的非法操作而造成的损失,消费日报网不负责任。

6. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。

7. 联系邮箱:xfrbw218@163.com 电话:010-67637706